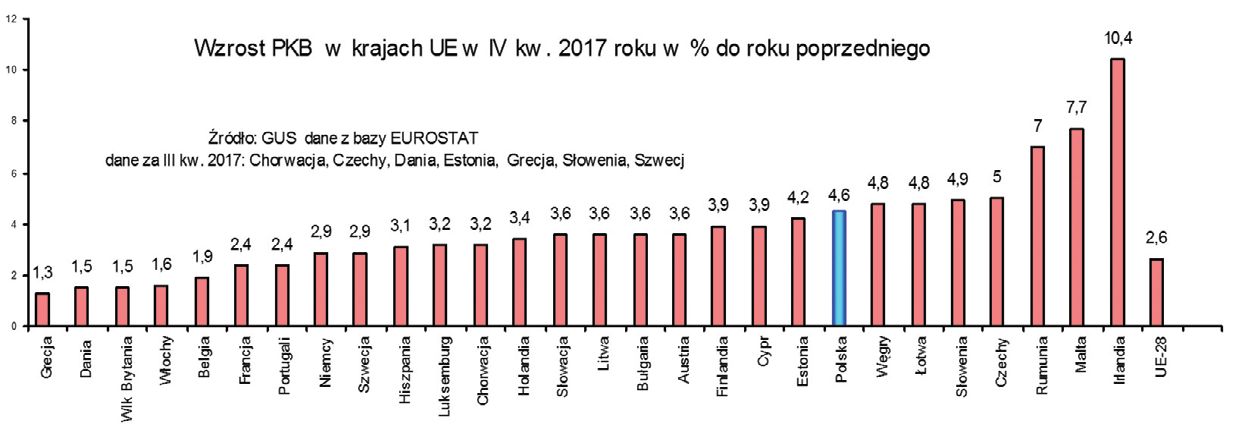

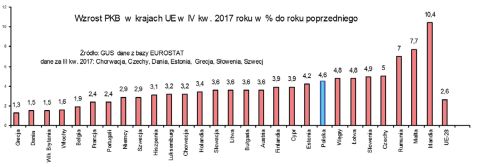

Rok 2017 był dla polskiej gospodarki korzystny w wielu dziedzinach. W drugim półroczu wzrost gospodarczy przyspieszył, a w skali całego roku wskaźnik PKB wynosił 4,6%. Motorem wzrostu gospodarczego był popyt konsumpcyjny, na który wpływał program „500+” oraz rosnące płace. Na dobre wyniki w gospodarce oddziaływała też koniunktura w Europie.

Wzrastał eksport, który w 2017 roku był o ponad 10% wyższy niż przed rokiem. Głównym partnerem handlowym polskich przedsiębiorstw są Niemcy. Ich udział w polskim eksporcie w 2017 r. wyniósł ponad 27%. Wśród innych krajów, do których Polska eksportuje znaczące ilości swoich wyrobów wymienić należy Czechy, Wlk. Brytanię, Francję, Włochy, Holandię. Łącznie około ¾ polskiego eksportu jest kierowane do krajów UE.

Kondycja finansowa sektora przedsiębiorstw jest dobra. Średni wskaźnik rentowności netto po trzech kwartałach 2017 wynosił 4,6%, wszystkie działy gospodarki były rentowne, ale poziom rentowności był zróżnicowany, np. wskaźniki rentowności 1,4% – 1,6% odnotowano w handlu detalicznym i w budownictwie infrastruktury, a najwyższe wskaźniki rentowności (9% – 12%) w wytwarzaniu energii elektrycznej i produkcji wyrobów farmaceutycznych.

Zauważyć też trzeba tendencje negatywne odnotowane w gospodarce w 2017 roku, do których zalicza się słaby rynek inwestycyjny, coraz częściej sygnalizowany przez przedsiębiorstwa niedobór pracowników i rosnącą inflację.

Problem o podstawowym znaczeniu dla gospodarki to ożywienie inwestycji. W 2016 r. inwestycje zmniejszyły się o 11,8%, przy czym spadek ten miał miejsce zarówno w inwestycjach przedsiębiorstw, jak też sektora rządowego i samorządów. Chociaż wzrost gospodarczy w 2017 roku był relatywnie wysoki, to przedsiębiorstwa nadal inwestują niechętnie. Nie ma jeszcze pełnych danych rocznych o inwestycjach w skali całego gospodarki, ale wiadomo, że inwestycje sektora przedsiębiorstw po trzech kwartałach „stoją w miejscu” lub wykazują niewielki wzrost. Firmy nie mają zaufania do stabilności systemu prawnego i przewidywalności decyzji rządu.

Nad rynkiem zatrudnienia „zbierają się chmury”, polskie firmy zaczęły odczuwać brak pracowników, może stać się to barierą rozwoju działalności. Na razie, mimo sygnalizowania przez przedsiębiorstwa trudności pozyskania pracowników, w 2017 r. przeciętne zatrudnienie w sektorze przedsiębiorstw było wyższe o 4,5% od stanu przed rokiem, a bezrobocie spadło do 6,6%, tj. do poziomu najniższego od 26 lat. W 2017 r. notowano wzrost przeciętnego wynagrodzenia nominalnego w sektorze przedsiębiorstw o 5,9% a realnego 3,8%. Wzrastała inflacja: w grudniu 2017 r. wskaźnik inflacji wynosił 2,1%. Największy wpływ na inflację miały ceny żywności i ceny paliw.

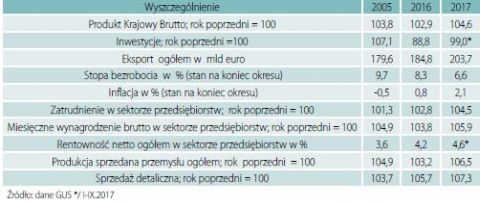

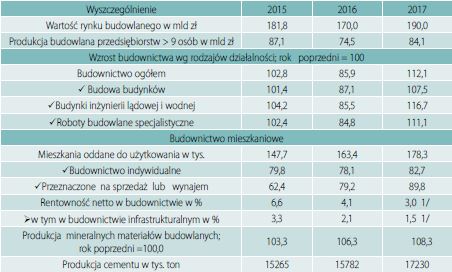

Wybrane wskaźniki w gospodarce w latach 2015 – 2017

W 2017 roku uzyskano dobre wyniki w budownictwie

Po głębokim regresie w budownictwie w 2016 r., korzystną zmianę sytuacji przyniósł rok 2017. Produkcja budowlano-montażowa, obejmująca roboty o charakterze inwestycyjnym i remontowym, zrealizowana na terenie kraju przez przedsiębiorstwa budowlane o liczbie pracujących >9 osób zwiększyła się w 2017 r. o 12,1%. Wzrost wartości produkcji uzyskano we wszystkich działach.

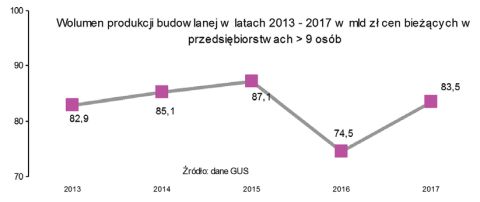

W 2017 roku zostały zahamowane negatywne tendencje spadającej produkcji w budownictwie, ale dobre wyniki wynikają również z „efektu statystycznego” – wielkości liczone są do bardzo niskiego poziomu roku poprzedniego. Jeżeli porówna się wolumen produkcji budowlanej przedsiębiorstw zatrudniających >9 osób w okresie ubiegłych kilku lat – to w 2017 roku nie osiągnięto jeszcze wartości budownictwa z lat 2014-2015.

Warto zauważyć, że w budownictwie działają również małe jednostki ( pow.9 osób i „mikro”), które przystosowują się elastycznie do zmian na rynku, ich udział w ostatnich latach wzrastał. W roku 2016, kiedy odnotowano największy regres w budownictwie, jednostki małe szybciej odzyskiwały równowagę niż firmy duże. Jednakże to przedsiębiorstwa duże wpływają na charakter rynku, decydują o jego strukturze, realizują prestiżowe projekty.

W ostatnich latach na tempo wzrostu budownictwa najsilniej wpływały: budowa autostrad i dróg szybkiego ruchu oraz budownictwo mieszkaniowe.

W ostatnich latach na tempo wzrostu budownictwa najsilniej wpływały: budowa autostrad i dróg szybkiego ruchu oraz budownictwo mieszkaniowe.

Budowa autostrad i dróg szybkiego ruchu

Program budowy sieci autostrad i dróg ekspresowych w Polsce, opracowany pod koniec lat 90. ub. w., jest na bieżąco realizowany przy wielu modyfikacjach. Zmiany wprowadzane do pierwotnej wersji programu dotyczyły terminów ukończenia poszczególnych odcinków i klasy drogi. Sieć autostrad i dróg ekspresowych rozbudowywana jest jako zadanie priorytetowe między innymi ze względu na duże znaczenie dla modernizacji i przebudowy infrastruktury, a także korzystania z funduszy Unii Europejskiej. Zgodnie z programem obowiązującym w 2016 roku długość dróg szybkiego ruchu docelowo liczyć będzie około 7650 km, na co złoży się 2000 km autostrad oraz 5650 km dróg ekspresowych.

(...)

Wg stanu na 12 stycznia 2018 r. dotychczas zrealizowano 1660 km autostrad, tj 88% wielkości docelowej. Jeżeli uwzględnimy odcinki z jedną jezdnią i odcinki DSU (zgodnie z decyzją o środowiskowych uwarunkowaniach określających warunki realizacji przedsięwzięcia) oraz autostrady znajdujące się w realizacji i w przetargach – to program docelowy zostanie niebawem przekroczony.

Realizacja dróg szybkiego ruchu przebiega wolniej. Z docelowej wielkości 5650 km dróg ekspresowych do 12 stycznia 2018 roku odcinków gotowych było 1834 km, a łącznie z odcinkami z jedną jezdnią i DSU – to zrealizowano nieco ponad 50% programu. Obecnie w trakcie realizacji oraz w przetargach znajduje się 1687 km dróg ekspresowych.

Budownictwo mieszkaniowe wyraźnie przyśpiesza

W 2017 r. oddano do użytkowania 178,3 tys. mieszkań, tj. o 9% więcej niż przed rokiem. Podkreślenia wymaga, że w 2017 r. przekroczono poziom budownictwa mieszkaniowego z roku 2008 (najwyższy dotychczas), który wynosił 165,2 tys. Wzrost uzyskano zarówno w budownictwie indywidualnym (o 5,9%), jak też przeznaczonym na sprzedaż lub wynajem realizowanym przez developerów (o 13,5%). Zwiększa się liczba mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia zgodnie z projektem budowlanym; w 2017 roku rozpoczęto 206 tys. mieszkań (o 18% więcej niż rok temu), a na 250 tys. wydano pozwolenia na budowę. Coraz więcej mieszkań rozpoczynanych jest zapowiedzią utrzymania tendencji rosnącej budownictwa mieszkaniowego, oczekuje się też na realizację programu „mieszkanie+”, przeznaczonego głównie dla osób o niskich dochodach. Już niebawem oddane do użytku będą pierwsze mieszkania z tego programu. Program „mieszkanie+” wychodzi naprzeciw oczekiwaniom społecznym, szczególnie przy spełnieniu deklarowanych warunków kosztowych, lokalizacyjnych i zagwarantowania podstawowego standardu.

Z innych wskaźników charakteryzujących sytuację w budownictwie należy wymienić: ruch budowlany i wskaźniki koniunktury. Po kilku latach słabego ruchu budowlanego w 2017 roku wydawano więcej decyzji na podejmowanie działalności niż rok temu. Wskaźniki koniunktury w budownictwie wskazują na zmienność ocen, jednak w roku 2017 udział firm sygnalizujących pogorszenie koniunktury w budownictwie stopniowo zmniejszał się, natomiast coraz więcej było firm wskazujących na poprawę koniunktury. Ze względu na sezonowość budownictwa pierwszy kwartał zawsze wykazuje słabsze wskaźniki.

Podstawowe wielkości w budownictwie

GUS: Biuletyny Statystyczne 1/ dane szacunkowe

Zaawansowanie budowy wg stanu na 12 stycznia 2018 r. – dane Wikipedii

*/ odcinki z je dną jezdnią 1/ DSU - decyzje o środowiskowych uwarunkowaniach - określają warunki środowiskowe realizacjiprzedsięwzięcia

Korzystne zmiany w przemyśle

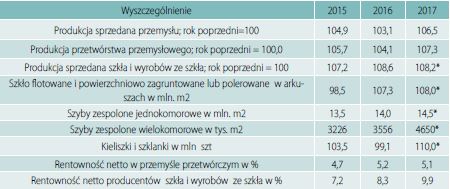

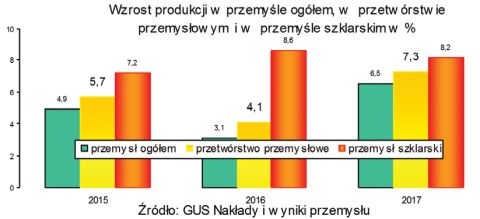

Produkcja sprzedana przemysłu w 2017 wzrosła o 6,5%, a w przetwórstwie przemysłowym – przy rocznym wskaźniku 7,3% – odnotowano we wszystkich branżach dobre lub bardzo dobre wyniki. Dobre wyniki osiągnęli m.in. producenci maszyn i urządzeń, metali i wyrobów z metali, tworzyw sztucznych, producenci materiałów mineralnych dla budownictwa oraz przemysłu szklarskiego. Od wielu lat do dziedzin o najwyższych wskaźnikach wzrostu produkcji zalicza się przemysł szklarski. Zarówno w 2016 roku jak też w 2017 produkcja przemysłu szklarskiego dynamicznie wzrastała. W ocenie tendencji zmian przemysłu szklarskiego należy zwrócić uwagę, że wzrost produkcji sprzedanej szkła i wyrobów ze szkła był wyższy niż przemysłu przetwórczego, również wyższy niż mineralnych materiałów budowlanych. W latach 2015-2017 systematycznie zwiększała się wartość produkcji sprzedanej szkła i wyrobów ze szkła, ilość podstawowych asortymentów, rentowność produkcji oraz eksport branży.

Udział wartości produkcji szkła i wyrobów ze szkła w przemyśle mineralnych materiałów systematycznie wzrasta. Wzrasta też ilość produkcji najważniejszych wyrobów ze szkła. Wprawdzie na rynku pojawiają się wyroby z różnych materiałów (np. tworzywa sztuczne), które mogłyby zastąpić szkło w wielu zastosowaniach, jednak szkło jest wyrobem najwyżej cenionym przez odbiorców, a szczególnie preferowane są nowoczesne wyroby ze szkła płaskiego. Zmniejsza się produkcja ze szkła lanego i walcowanego, natomiast wzrasta produkcja szkła „float”, szyb zespolonych jedno- i wielokomorowych, szkła bezpiecznego wielowarstwowego o wymiarach i kształtach odpowiednich do wbudowania. Również szkło gospodarcze osiągało w 2017 r. poziom wyższy niż rok temu.

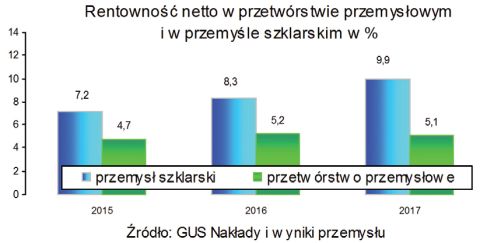

Przemysł szklarski należy do dziedzin o wysokiej rentowności

Rentowność w przemyśle szklarskim utrzymuje się od wielu lat na wysokim poziomie, wyższym niż średnia rentowność w przemyśle przetwórczym. Główne czynniki wpływające na rentowność przedsiębiorstw wytwarzających szkło i wyroby ze szkła to wolumen i opłacalność eksportu. Wpływ mają też ceny na rynku krajowym oraz obniżające się koszty wytwarzania na skutek modernizacji parku maszynowego i instalowania nowoczesnych urządzeń.

Na zmiany strukturalne zapewniające wzrost i efektywność produkcji wpływa wysoki udział eksportu w produkcji sprzedanej przemysłu szklarskiego. Należy podkreślić, że branża przemysłu szklarskiego wykazuje dobrą pozycję na rynku, kondycja finansowa jest stabilna, a trwałość powiązań eksportowych jest zabezpieczeniem przed wahaniami popytu krajowego.

Produkcja przemysłu ogółem i przemysłu szklarskiego

Źródło: GUS Biuletyny Statystyczne, Produkcja wyrobów przemysłowych, Nakłady i wyniki przemysłu */ wg danych w zakładach > 49 osób oraz szacunków o produkcji jednostek małych.

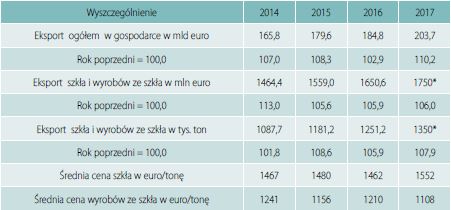

Eksport Polski eksport ogółem w 2017 roku wynosił 203,7 mld euro i był wyższy o 10,2% w porównaniu z rokiem poprzednim. Największym odbiorcą polskiego eksportu jest Unia Europejska. Kraje Europy Środkowo-Wschodniej zwiększają obroty z Polską, ale są to ilości niewielkie w porównaniu z UE.

Przedsiębiorstwa polskie są znanymi i dobrze ocenianymi na rynkach europejskich eksporterami wyrobów ze szkła. Eksport jest liczącym się czynnikiem w rozwoju przemysłu szklarskiego i wpływa inspirująco na tempo wzrostu produkcji. Według wstępnych ocen w 2017 roku wartość wyeksportowanych wyrobów przemysłu szklarskiego wynosiła 1750 mln euro, było to ponad 6% więcej niż rok temu. Występowało zróżnicowanie eksportowanych wyrobów, uzyskano wyższe tempo wzrostu eksportu różnych rodzajów szkła gospodarczego, niż wyrobów szkła płaskiego. Różnie kształtowały się średnie ceny na rynkach europejskich; w latach 2014-2017 na ogół ceny szkła gospodarczego ulegały niewielkim zmianom, natomiast ceny nowoczesnych wyrobów szkła płaskiego wzrastały.

Eksport w latach 2014 - 2017

Źródło: GUS Obroty towarowe handlu zagranicznego, Eksport i import */ dane wstępne

Zakończenie

W 2017 roku w wielu obszarach gospodarki osiągnięto wyniki dobre, a w niektórych nawet bardzo dobre: PKB przyśpiesza, bezrobocie jest niskie, eksport wzrasta, przemysł i budownictwo wchodzą „na ścieżkę” wzrostu. Sprzyja temu dobra koniunktura w gospodarce europejskiej. Jednakże w gospodarce występują nie tylko „blaski” ale także „cienie”. Trwały wzrost gospodarczy powinien opierać się na inwestycjach, a obecnie osiągane wysokie tempo wzrostu PKB oparte jest na konsumpcyjnym popycie krajowym, a nie na inwestycjach. Udział nakładów brutto środków trwałych w PKB wynosi 18% i jest najniższy od wielu lat. Chociaż wzrost gospodarczy przyśpieszył do 4,6%, to przedsiębiorstwa niechętnie inwestują. Przyczyną tego jest niepewność otoczenia biznesowego i zmienność przepisów prawa.

W krajach UE notujących od lat wysoki wolumen PKB (np. Niemcy, Francja, Holandia, Luksemburg) wskaźniki wzrostu wynosiły w 2017 około 3%. Natomiast kraje „naszego” regionu osiągają zbliżone lub wyższe wskaźniki wzrostu gospodarczego niż Polska (np. Rumunia 7%, Łotwa 4,8% Czechy 5%, Słowenia 4,9%, Polska 4,6%). Łatwiej osiągać wysokie tempo wzrostu – jeżeli poziom „bazowy” PKB jest relatywnie niski.

Przedsiębiorstwa odczuwają braki w zatrudnieniu, co może hamować wzrost działalności. Emigracja zarobkowa (zwłaszcza specjalistów) pogłębia problem niedoboru siły roboczej. Pomimo dobrej sytuacji w gospodarce i ofertach na rynku pracy „polscy emigranci” zarobkowi nie tylko nie wracają, ale wyjeżdżają do pracy za granicą ludzie młodzi o wysokich kwalifikacjach. Przedsiębiorcy chcą stwarzać korzystniejsze warunki dla kadr poprzez szybko rosnące płace, ale wg ostatnich danych część płac „zjada” inflacja.

W najbliższych okresach mogą występować różnokierunkowe zmiany pod wpływem zarówno pozytywnych, jak też negatywnych skutków realizowanej polityki gospodarczej. Wzrost gospodarczy będzie zależał od uwarunkowań politycznych, proinwestycyjnych działań przedsiębiorstw, przyspieszenia projektów inwestycyjnych współfinansowanych ze środków unijnych oraz skutecznego „przyciągania” inwestorów zagranicznych na polski rynek inwestycyjny.

W przemyśle szklarskim istotnym czynnikiem wpływającym na zmiany strukturalne i zapewniającym wzrost produkcji jest wysoki udział eksportu w produkcji sprzedanej. Przemysł szklarski charakteryzuje się korzystnymi wskaźnikami ekonomicznymi, ma dobrą pozycję na rynku, a trwałość powiązań eksportowych jest zabezpieczeniem przed wahaniami popytu krajowego.

Zofia Bolkowska

Całość artykułu w wydaniu drukowanym i elektronicznym

Inne artykuły o podobnej tematyce patrz Serwisy Tematyczne

Więcej informacji: Świat Szkła 03/2018