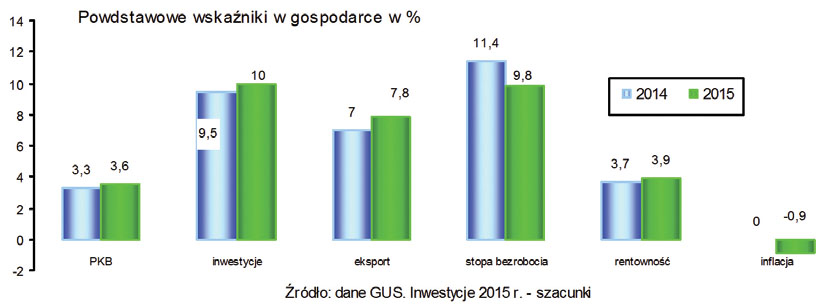

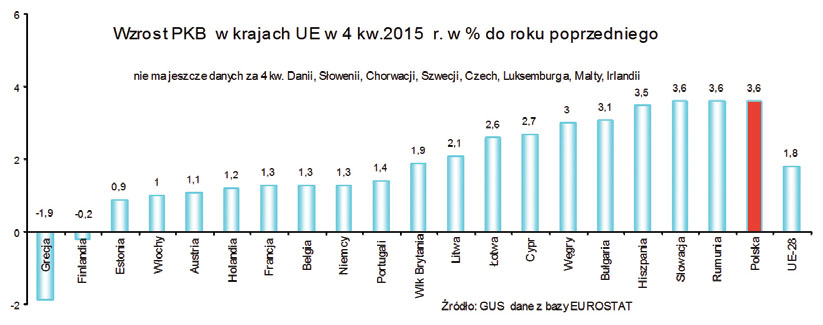

Rok 2015 był dla gospodarki polskiej korzystny w wielu dziedzinach. Tempo wzrostu PKB szacuje się na 3,6%. Polska plasowała się wśród krajów UE o najwyższym tempie wzrostu. Rosły obroty w handlu zagranicznym (7,8%), wysoki eksport do krajów UE rekompensował malejącą wymianę handlową z Rosją i Ukrainą (eksport do krajów Europy Środkowej Wschodniej był niższy o ¼). Po raz pierwszy od niepamiętnych czasów eksport przewyższał import. W 2014 r. inwestycje wzrosły o 9,5%, również w 2015 r. odnotowano rosnącą skłonność przedsiębiorstw do inwestowania, wg wstępnych ocen nakłady inwestycyjne były wyższe niż rok temu około 10%.

Od połowy 2014 roku notowano deflację, w 2015 r. ceny towarów i usług konsumpcyjnych były niższe niż rok temu o 0,9%, co wpływało na umocnienie siły nabywczej płac (wynagrodzenie realne wzrosło o 4,5%). Od września 2015 r. notowano jednocyfrową stopę bezrobocia rejestrowanego, w grudniu stopa bezrobocia wynosiła 9,8%. W 2015 r. produkcja sprzedana przemysłu była wyższa niż rok temu o 4,9%, a obroty w handlu detalicznym o 3,7%. Wszystkie działy gospodarki (za wyjątkiem węgla kamiennego) były rentowne, najwyższą rentowność osiągały nowoczesne przemysły przetwórcze.

Przy relatywnie dobrej sytuacji w gospodarce wzrastają obawy, że może nastąpić „rozregulowanie” gospodarki. na skutek kontrowersyjnych decyzji nowego rządu. Na warszawskiej giełdzie papierów wartościowych od kilku miesięcy notuje się spadek wskaźnika WIG20, obserwuje się odpływ inwestorów zagranicznych, wzrastają ceny dewiz. Wprowadzany podatek „bankowy” spowoduje, że banki dla rekompensowania strat podniosą marże udzielanych kredytów, wpłynie to na ograniczanie inwestycji. Kolejnym niepokojącym sygnałem jest obniżenie ratingu dla Polski, co nie przekłada się na razie na wyniki realne w gospodarce, jest to informacja dla inwestorów czy i w jakim stopniu są bezpieczne ich inwestycje

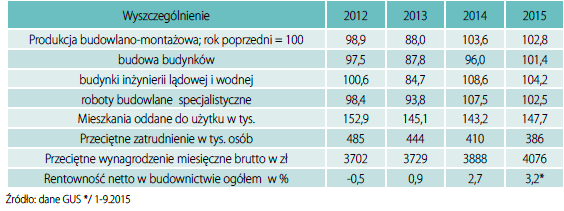

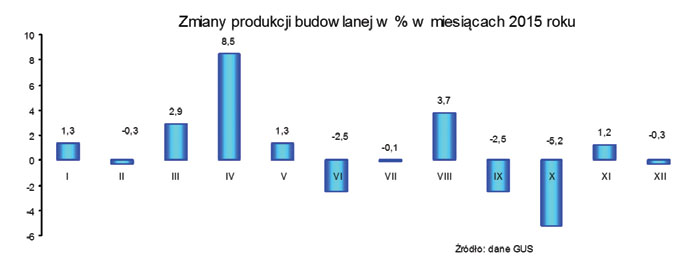

Mimo optymistycznych przewidywań budownictwo było w 2015 r. słabym i niestabilnym sektorem w gospodarce. Przy dużych wahaniach w poszczególnych miesiącach (od +8,5% do -5,2%) produkcja budowlana w 2015 r. była wyższa niż rok temu o 2,8%, wartość budownictwa inwestycyjnego zmniejszyła się, a budownictwo remontowe wzrastało. Zarówno w budownictwie infrastrukturalnym, jak też mieszkaniowym, wyniki były niższe od oczekiwanych.

Dwie dziedziny decydują o skali działalności budowlanej: infrastruktura i mieszkalnictwo. Autostrady i drogi szybkiego ruchu budowano dotychczas z opóźnieniem i przy wyższych kosztach od zakładanych, ale w grudniu 2015 r. było ponad 4-krotnie więcej autostrad i dróg ekspresowych niż w 2005 r. Po wielokrotnie zmienianych decyzjach łączna sieć autostrad i dróg szybkiego ruchu liczyć będzie docelowo 7500 km (2000 km autostrad i 5500 km dróg ekspresowych). Wg stanu na koniec 2015 r. długość dróg szybkiego ruchu wynosiła 3049 km, w tym 1553 km autostrad i 1496 km dróg ekspresowych. Do 2023 r. planuje się wybudowanie 3900 km autostrad i dróg ekspresowych, a obecnie jest w budowie 1000 km dróg szybkiego ruchu i autostrad..

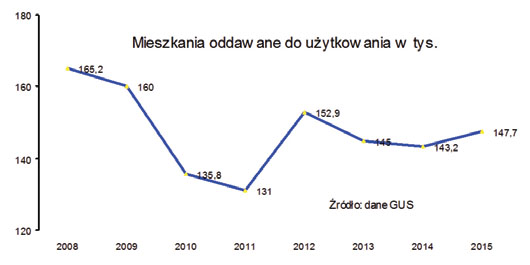

W 2015 r. do użytkowania oddano 147,7 tys. mieszkań (3,2% więcej niż rok temu), jest to jeszcze o prawie 20 tys. mieszkań mniej niż w 2008 r. (najlepszym roku w minionym 25-leciu, kiedy oddano do użytku 165 tys. mieszkań), chociaż powstają różne programy wspomagające budownictwo mieszkaniowe np. MdM (Mieszkanie dla Młodych), wieloletni program zakładający budowę co najmniej 30 tys. mieszkań na wynajem – o umiarkowanym czynszu. Budownictwo mieszkaniowe kreuje popyt na wiele wyrobów przemysłu szklarskiego

Po kilku latach trudnej sytuacji finansowej w budownictwie (w latach 2002-2003 „lawinowo” wzrastały upadłości firm budowlanych, zwiększał się udział przedsiębiorstw deficytowych) rok 2014 przyniósł pierwsze sygnały stabilizacji, a w 2015 r. obserwuje się dalszą poprawę kondycji finansowej. Opublikowane przez GUS dane o sytuacji finansowej przedsiębiorstw w okresie trzech kwartałów 2015 r. informują, że wskaźnik rentowności w przedsiębiorstwach budowlanych zatrudniających >49 osób wynosił 3,2%, ale jeszcze co czwarte przedsiębiorstwo budowlane nie przynosiło zysku.

W analizie sytuacji budownictwa nie można pominąć budowlanego rynku pracy oraz wskaźników kształtujących koniunkturę, bowiem charakteryzują obecną sytuację oraz wskazują na prawdopodobne przyszłe zmiany.

Wybrane wyniki badania koniunktury w 2015 roku

W latach 2012-2015 w przedsiębiorstwach budowlanych zatrudniających >9 osób stan zatrudnienia zmniejszył się o blisko 20%, ale działalność budowlaną „wspomagają” firmy małe zatrudniające poniżej 9 osób, które elastycznie wpływają na regionalną politykę zatrudnienia w zależności od zmieniającej się koniunktury.

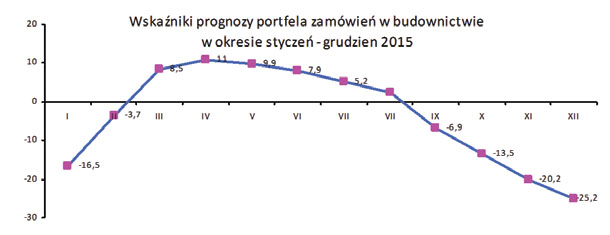

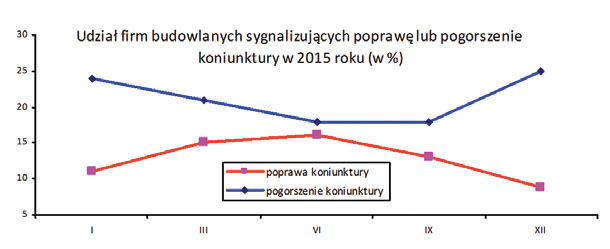

W ocenie koniunktury w budownictwie przyjęto dwa wskaźniki: wskaźnik portfela zamówień oraz udział firm sygnalizujących poprawę/pogorszenie koniunktury na rynku budowlanym.

W pierwszych miesiącach 2015 r. optymistycznym wskaźnikiem był rosnący udział firm sygnalizujących poprawę koniunktury. Tendencje te ulegały zmianie; malał udział firm informujących o poprawie koniunktury a coraz więcej firm wskazywało na jej pogorszenie. Według ostatnich badań (z grudnia br.) poprawę koniunktury sygnalizowało 8,9% badanych przedsiębiorstw budowlanych, a jej pogorszenie 25%. Drastycznie obniżyły się też prognozy portfela zamówień produkcji budowlano-montażowej.

Istotnym wyzwaniem jest ustabilizowanie wahań w działalności budownictwa. Oczekiwano, że w 2015 r. nastąpi przełamanie dekoniunktury i budownictwo wejdzie „na ścieżkę” stabilnego wzrostu. Nadzieje te nie spełniły się i rok 2016 też nie przyniesie przełomu, budownictwo może osiągnąć liczący się wzrost w dalszej perspektywie (jeżeli nie pojawią się nowe przeszkody). Na realizację oczekują opóźnione zadania infrastrukturalne, inwestycje kolejowe, projekty rozbudowy i modernizacji energetyki.

Przemysł

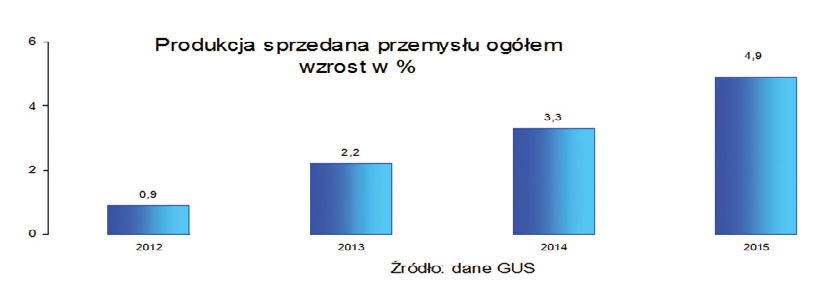

W 2015 r. produkcja sprzedana przemysłu ogółem wzrosła o 4,9%. Wszystkie działy odnotowały wzrost, najwyższy te dziedziny, które znaczną część swojej produkcji przeznaczały w 2015 r. na eksport, np. producenci mebli, drewna, sprzętu transportowego, urządzeń elektrycznych, artykułów gospodarstwa domowego, tworzyw sztucznych, wyrobów chemicznych i farmaceutycznych.

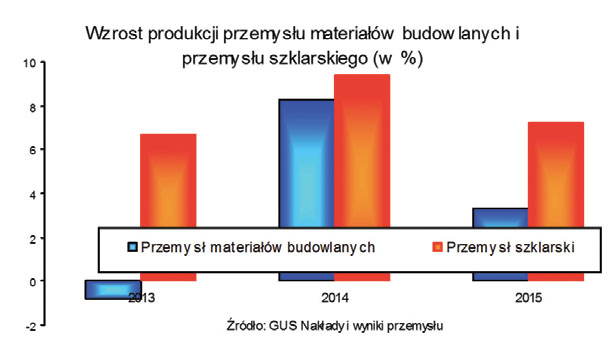

W 2014 r., mimo zmieniającej się sytuacji w budownictwie, popyt na materiały budowlane wzrastał i produkcja sprzedana mineralnych materiałów była wyższa niż rok temu o 8,2%, natomiast w roku 2015 odnotowano słabsze wyniki. Wahania koniunktury w budownictwie ograniczały popyt na materiały, tempo wzrostu wartości produkcji sprzedanej mineralnych materiałów w kolejnych kwartałach zmniejszało się i w skali całego roku 2015 wskaźnik wzrostu wynosił 3,3%. Ilościowy wzrost produkcji był zróżnicowany, wyższa w porównaniu z rokiem poprzednim była produkcja masy betonowej prefabrykowanej i niektórych elementów ściennych. Wiele grup materiałów utrzymywało się na poziomie stabilnym lub wzrost był niewielki np. cement, wyroby izolacji termicznej, wyroby sanitarne ceramiczne. Mniej niż przed rokiem produkowano bloków, płyt i spoiw gipsowych, dachówek i cegły wypalanej z gliny.

Przemysł szklarski

Na tym tle korzystne wyniki produkcyjne osiągał w 2015 r. przemysł szklarski. Zarówno w 2015 r., jak też w latach wcześniejszych, produkcja przemysłu szklarskiego wzrastała szybciej niż całej grupy mineralnych materiałów budowlanych.

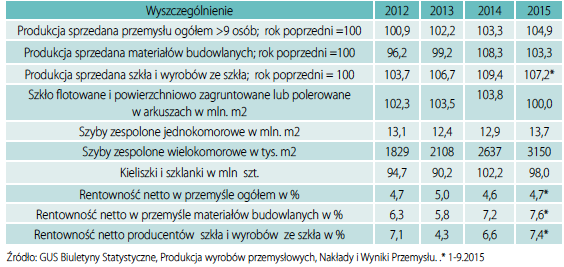

W przemyśle szklarskim następowała też zmiana struktury produkcji. Na rynku pojawiają się wyroby z różnych materiałów (np. tworzywa sztuczne), które mogłyby zastąpić szkło w wielu zastosowaniach. Jednak szkło jest wyrobem najwyżej cenionym przez odbiorców, a szczególnie preferowane są nowoczesne wyroby ze szkła. Zmniejsza się produkcja ze szkła lanego i walcowanego, wzrasta produkcja szkła „float”, szyb zespolonych jedno- i wielokomorowych, szkła bezpiecznego warstwowego, o wymiarach i kształtach odpowiednich do wbudowania. W strukturze produkcji przemysłu szklarskiego największy udział (około 55% ma szkło płaskie profilowane i poddawane dalszej obróbce, udział szkła gospodarczego (szklanki, kieliszki, butelki, wyroby stołowe lub kuchenne) w wartości całej produkcji branży wynosi ponad ¼, pozostałe rodzaje szkła to: włókna szklane, szkło techniczne, laboratoryjne, dla farmacji).

W ocenie zmian strukturalnych należy zwrócić uwagę, że wzrost produkcji sprzedanej szkła i wyrobów ze szkła był wyższy niż mineralnych materiałów budowlanych, dotyczy to nie tylko 2015 r., ale też lat wcześniejszych. W 2015 r. wartość produkcji sprzedanej szkła i wyrobów ze szkła wzrosła ponad 7%, przy 3,3% tempie wzrostu mineralnych materiałów na cele budowlane i rynkowe. Istotnym czynnikiem wpływającym na zmiany strukturalne jest wysoki udział eksportu w produkcji sprzedanej przemysłu szklarskiego.

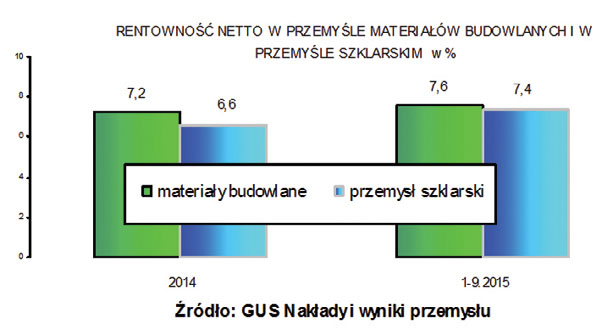

Zarówno przemysł materiałów budowlanych, jak też przemysł szklarski należą do dziedzin o wysokiej rentowności. Rentowność w przemyśle szklarskim utrzymuje się od wielu lat na wysokim poziomie, wynosiła w 2015 r. 7,4%. Główne czynniki wpływające na rentowność tej branży to wolumen i opłacalność eksportu, wpływ mają też ceny na rynku krajowym oraz obniżające się koszty.

Produkcja materiałów budowlanych i wyrobów szklarskich

Eksport

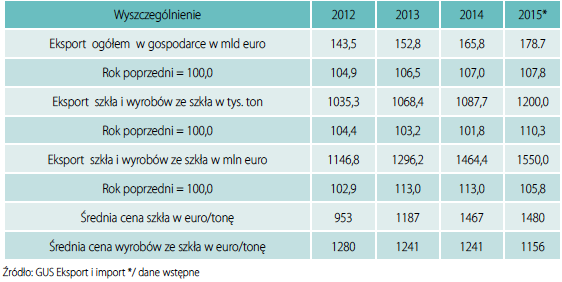

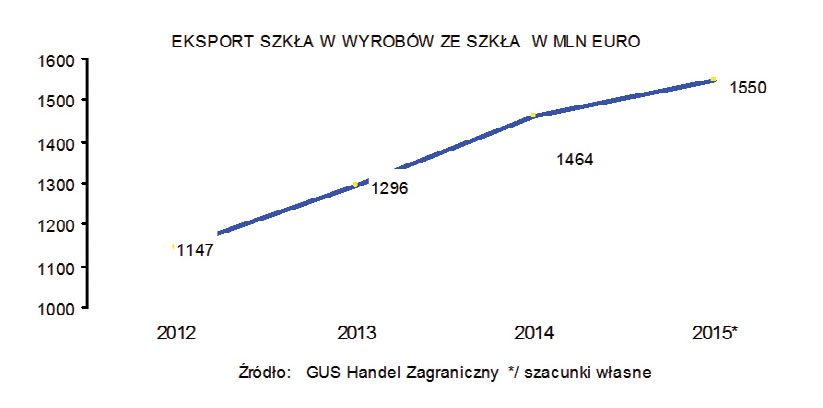

Polska od lat była i jest nadal liczącym się w Europie eksporterem wyrobów ze szkła. W okresach dekoniunktury, kiedy spadał popyt krajowy, zwiększała się aktywność przedsiębiorstw w poszukiwaniu zagranicznych rynków zbytu. Dobra pozycja polskich eksporterów na rynkach europejskich była „zabezpieczeniem” przed wahaniami popytu krajowego. W jednym tylko roku 2009 (był to rok narastającego kryzysu na światowych i europejskich rynkach finansowych) nastąpił o ¼ spadek eksportu polskich wyrobów ze szkła. Odbijało się to negatywnie na produkcji, ale już od 2010 r. następowała „odbudowa” rynków zagranicznych; eksport szkła i wyrobów ze szkła zwiększał się w kolejnych latach. W 2015 r. wartość wyeksportowanych wyrobów szkła płaskiego i wyrobów ze szkła wg wstępnych szacunków wynosiła 1550 mln euro, było to o 35 % więcej niż w 2012 r. W tych latach eksport w tonach wzrósł o 16%. Różnice wynikają ze zmiany cen uzyskiwanych za wyroby eksportowane; ceny szkła płaskiego wzrastały od 953 euro/ tonę w 2012 r. do 1480 euro w 2015 r., a ceny wyrobów ze szkła były w latach 2012-2015 stabilne, z niewielką tendencją spadkową (z 1280 do 1156 euro/tonę). W krajach Unii Europejskiej sprzedajemy około 85% eksportowanych wyrobów przemysłu szklarskiego, natomiast zmniejsza się eksport szkła na rynki Europy Środkowej i Wschodniej. Podkreślić też trzeba, że eksport bardzo silnie oddziałuje na produkcję przemysłu szklarskiego, wartość eksportu wyrobów przemysłu szklarskiego wzrasta szybciej od produkcji.

Eksport w latach 2012–2015

Podsumowanie

W latach 2014-2015 podstawowe wskaźniki charakteryzujące gospodarkę były korzystne. Polska znajdowała się wśród krajów UE o najwyższym wzroście. Notowano około 3,5% wzrost PKB, przy czym głównym czynnikiem wzrostu był popyt krajowy, w większym stopniu konsumpcyjny niż inwestycyjny. Zmniejszała się stopa bezrobocia przy rosnącym realnym wynagrodzeniu pracowników. Po kilkuletniej „zapaści” inwestycyjnej, ostatnie dwa lata charakteryzowały się wzrostem nakładów inwestycyjnych.

Mimo ograniczeń w obrotach w handlu zagranicznym z Rosją i Ukrainą polskie przedsiębiorstwamają dobrą pozycję na rynkach europejskich, uzyskano nadwyżkę w handlu zagranicznym, a eksport korzystnie wpływa na wyniki w przemyśle. Niestety, budownictwo jest najsłabszym i niestabilnym sektorem w gospodarce, chociaż uzyskuje wiele środków pomocowych.

Przemysł szklarski charakteryzuje się wysokim wzrostem, kondycja finansowa jest dobra i stabilna, a trwałość powiązań eksportowych jest zabezpieczeniem przed wahaniami popytu krajowego.

Nad dobrze rozwijającą się polską gospodarką w ostatnim okresie zbierają się „chmury”. Zmiany w polityce gospodarczej i decyzje nowych władz (po wyborach w końcu 2015 r.), dotyczące głównie sektorów finansowych, mogą zahamować wzrost gospodarczy. Jednak spodziewane zmiany w polskiej gospodarce trudno obecnie formułować, bowiem na ustabilizowaną gospodarkę wszelkie decyzje działają z opóźnieniem.