Ogólne tendencje w gospodarce

Obok tych wyraźnie korzystnych tendencji należy zwrócić uwagę na zjawiska, które mogą budzić niepokój. W ostatnich miesiącach 2007 wzrastała inflacja znacznie powyżej wcześniejszych prognoz ekspertów. Wpływają na to przede wszystkim zwiększające się ceny żywności i paliw płynnych. Utrzymuje się wysokie tempo wzrostu płac, ale nie towarzyszy temu pożądany wzrost wydajności pracy, wskaźniki wzrostu wydajności były w 2007 roku niższe niż rok temu. Obniża to konkurencyjność polskich przedsiębiorstw. W drugim półroczu 2007 r. zmniejszyło się (bardzo wysokie dotychczas) tempo wzrostu budownictwa. Od początku 2007 r. szybciej rósł import niż eksport. Pogorszyło to saldo obrotów wymiany towarowej. Przedsiębiorstwa z mniejszym optymizmem oceniają możliwości zwiększenia eksportu, główną tego przyczyną jest malejąca opłacalność sprzedaży eksportowej na skutek niekorzystnej dla eksporterów relacji złotego do euro i innych walut.

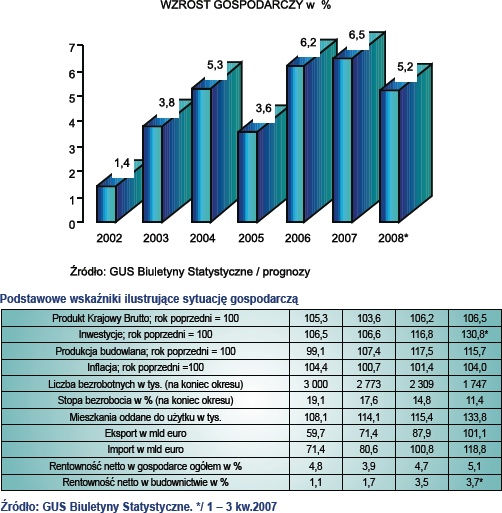

Przewidywane tempo wzrostu PKB w krajach OECD w 2008 r. uległo ostatnio zmniejszeniu do poniżej 2%, byłby to najsłabszy wynik od 2003 r. Prognozy swoje korygują również kraje UE. Większość ekspertów wskazuje, że wzrost gospodarczy w Polsce w 2008 r. ulegnie osłabieniu (do 5% - 5,2%).

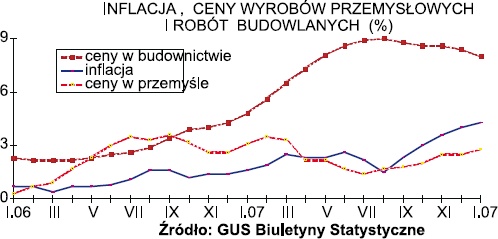

Po wzroście inflacji w 2004 r. (rok wejścia Polski w struktury UE) w następnym roku czynniki proinflacyjne zaczęły powoli ustępować i do końca 2006 r. wskaźniki inflacji utrzymywały się na niskim poziomie; w pierwszym półroczu 2006 r. poniżej 1%, a w końcu 2006 r. inflacja wynosiła 1,4%. Wzrost inflacji zanotowano w 2007 r., początkowo niewielki (nie przekraczający 2,5%), dopiero w ostatnich miesiącach roku ceny towarów i usług zwiększały się, na co wpłynęły rosnące ceny żywności, paliw i mieszkań. W grudniu 2007 wskaźnik inflacji wynosił 4%; żywność zdrożała o 7,4%, transport o 8,9% (w tym paliwa do prywatnych środków transportu o 18,1%), za użytkowanie mieszkań płacono w grudniu 2007 r. o 5,3% więcej niż rok temu. Niższe były ceny odzieży i obuwia, łączności, rekreacji i kultury. Eksperci przewidują, że w pierwszym półroczu 2008 roku należy spodziewać się dalszego wzrostu inflacji, potwierdza to styczniowy wskaźnik inflacji wynoszący 4,3% i prognozy wzrostu inflacji do 5% nawet już w marcu. Może to niekorzystnie wpłynąć na wzrost gospodarczy, prawdopodobne jest podwyższanie stóp procentowych.

Przemysł

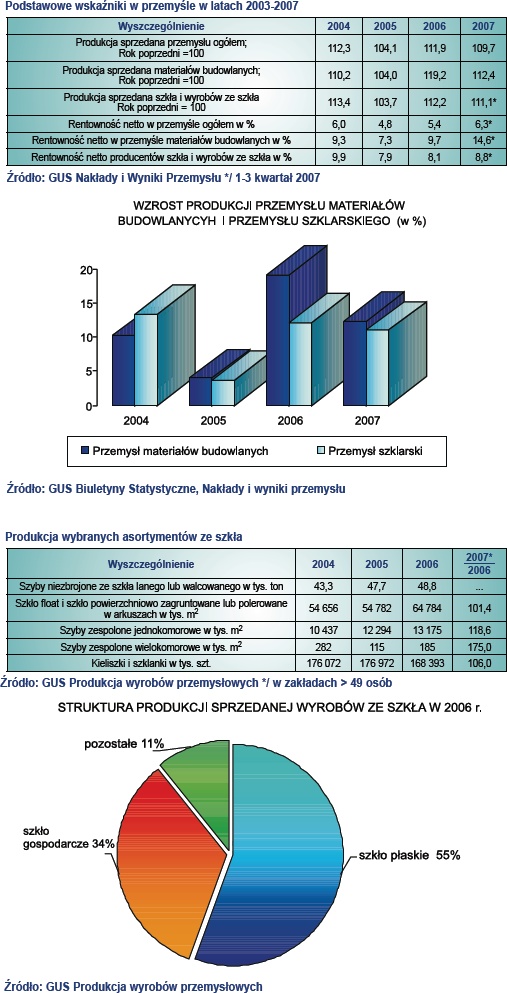

W 2007 r. produkcja sprzedana przemysłu ogółem była wyższa o 9,7% w porównaniu z analogicznym okresem roku poprzedniego. Wzrost produkcji miał miejsce w wielu działach przemysłu przetwórczego, największy notowano w przemysłach o relatywnie wysokiej technice, wytwarzających wyroby nowoczesne np. w produkcji instrumentów medycznych, aparatury elektrycznej, urządzeń radiowo telewizyjnych.

Wśród podstawowych grup wyrobów przemysłowych w 2007 r. najszybciej wzrastała sprzedaż w przedsiębiorstwach wytwarzających głównie dobra konsumpcyjne trwałe (o 18,2%), inwestycyjne (16,8%) i zaopatrzeniowe (10,2%). Wynika to z rosnących płac i w konsekwencji zwiększającego się popytu gospodarstw domowych oraz z rosnących inwestycji. W tych dziedzinach wytwórczości wysoki wzrost utrzymuje się od początku roku 2007. Sprzedaż dóbr konsumpcyjnych nietrwałych zwiększyła się o 7,9%.

Korzystną tendencją jest kontynuacja modernizacji w wielu dziedzinach przemysłu. Coraz bardziej odczuwalne są efekty inwestycji zagranicznych nastawionych na eksport wyrobów nowoczesnych. W 2007 r co drugie przedsiębiorstwo przemysłowe sprzedawało swoje wyroby zagranicą, poziom sprzedaży eksportowej był wyższy o 17% niż rok temu, a udział wyrobów eksportowanych wynosił ponad 20% przychodów ogółem przemysłu. Wzrasta eksport wyrobów wysokiej techniki, ale udział ich w ogólnym eksporcie jest niewielki (5,6%), import jest znacznie większy (14,4% ogólnego importu).

Wydajność pracy w przemyśle mierzona produkcją sprzedaną na 1 zatrudnionego była w 2007 r. wyższa o 6% niż przed rokiem, przy większym o 3,5% zatrudnieniu. Niepokojące jest coraz wolniejsze tempo wzrostu wydajności (w 2006 r. wydajność wzrastała około 10%) oraz szybszy wzrost płac niż wydajności. Płace wzrastają we wszystkich działach gospodarki, w przemyśle średnie tempo wzrostu płac w 2007 r. wynosiło 8,9%, ale w ostatnich miesiącach 2007 r. obserwowano nieco wolniejsze tempo wzrostu płac.

Produkcja sprzedana szkła i wyrobów ze szkła (wytworzona w zakładach zatrudniających powyżej 49 osób) wynosiła w 2006 roku 6,8 mld zł cen bieżących, przy zatrudnieniu 35,4 tys. osób. W 2007 roku produkcja szacowana jest na około 7,8 mld zł.

W 2007 r. miał miejsce umiarkowany wzrost produkcji (1,4%) szkła float (w 2006 r. wzrost wynosił prawie 20%) Znacząco zwiększyła się produkcja szyb zespolonych jednokomorowych (o 18,6%). Notowano wzrost produkcji kieliszków i szklanek o 6% (w 2006 r. produkcja szkła stołowego i gospodarczego była niższa niż rok wcześniej).

W 2006 roku ponad 55% wartości produkcji sprzedanej przypadało na szkło płaskie (również profilowane i poddawane dalszej obróbce), 34% było to szkło gospodarcze, a 11% włókna szklane i pozostałe rodzaje szkła. W porównaniu do roku 2005 zwiększył się udział sprzedaży szkła płaskiego, przy niższym udziale szkła gospodarczego. Od kilku lat najszybciej wzrasta produkcja szkła typu „float” i szyb zespolonych jednokomorowych.

Przemysł szklarski jest liczącym się od lat eksporterem swoich wyrobów, wiele rynków europejskich wysoko ocenia jakość polskich wyrobów ze szkła. W 2005 r. eksport szkła i wyrobów ze szkła (liczony w tonach) był o 9% wyższy niż rok temu. Wzrost wartości eksportu w euro eksport wynosił 13,3%. W 2006 r. ilość wyeksportowanego szkła wzrosła o 5,8%, a wyrobów ze szkła była niższa niż rok temu o 2,5%. Wzrost eksportu w euro wynosił około 21%, był wyższy niż w ilości ze względu na wysokie ceny na rynkach światowych.

W pierwszym półroczu 2007 r. notowano korzystne wyniki eksportu (wyrażonego w euro): o 14,4% zwiększył się eksport szkła w porównaniu z pierwszym półroczem 2006 r., a o 22,8% był wyższy eksport wyrobów ze szkła. Na rynkach zagranicznych rosną ceny wyrobów ze szkła; w ostatnich 3 latach średnia cena 1 tony wyrobów ze szkła zwiększyła się z 1006 euro w 2005 roku do 1250 euro w 1 półroczu 2007.

Rentowność sektora przedsiębiorstw

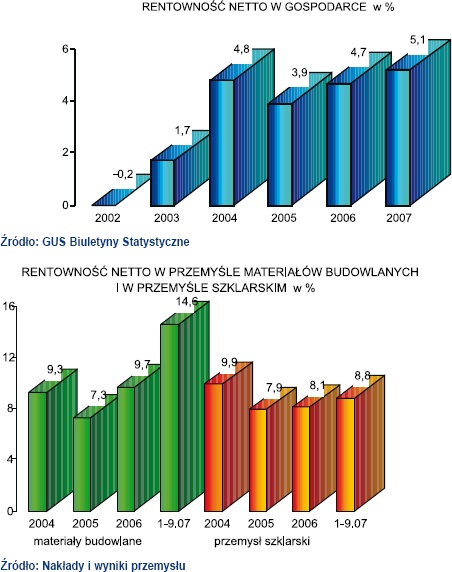

Po bardzo niskiej rentowności w sektorze przedsiębiorstw w okresie dekoniunktury, lata 2004-2007 były bardzo korzystne. Wskaźniki rentowności netto przekraczające 5% pozwoliły na stworzenie rezerw finansowych i przeznaczanie większych kwot na rozwój. Następuje racjonalizacja kosztów pod presją rosnącej konkurencji. Około połowa przedsiębiorstw eksportuje swoje wyroby, zwiększa się udział eksportu w produkcji, a zyski eksporterów są wyższe niż firm pracujących na rynek krajowy, mimo niekorzystnej dla eksporterów relacji dolara i euro do waluty krajowej. Wszystkie najważniejsze dziedziny gospodarki są obecnie rentowne, chociaż stopień rentowności jest zróżnicowany, najwyższy w górnictwie i kopalnictwie (13%), najniższy w handlu (2,5%).

Zarówno przemysł materiałów budowlanych, jak też przemysł szklarski należą do branż o wysokiej rentowności; w latach 2004-2006 średnie wskaźniki rentowności netto kształtowały się w zakładach przemysłu materiałów budowlanych na poziomie 7,3% do 9,7%, a w przemyśle szklarskim 8-10%. W okresie trzech kwartałów 2007 roku przy średniej rentowności przemysłu ogółem 6,3%, zakłady materiałów budowlanych osiągnęły wskaźnik rentowności netto 14,6%, a zakłady przemysłu szklarskiego 8,8%.

Inwestycje i budownictwo

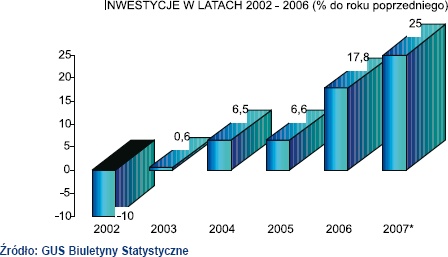

W pierwszych latach bieżącej dekady osłabienie koniunktury w gospodarce i regres w inwestycjach szczególnie gwałtownie odbiły się na rynku budowlanym. Wejście Polski w struktury unijne wpłynęło w 2004 r. na ożywienie gospodarki, jednak inwestycje z trudem wchodziły na ścieżkę wzrostu. Dopiero lata 2006-2007 przyniosły znaczący przełom w inwestycjach, w 2006 r. inwestycje wzrosły o prawie 17%, a w 2007 wzrost nakładów inwestycyjnych szacuje się na 25% do 30%. Na wysoką dynamikę inwestowania wpływa rosnący popyt krajowy i zagraniczny na produkty i usługi przy wyczerpujących się zdolnościach produkcyjnych (niezbędna jest rozbudowa potencjału produkcyjnego), coraz lepsza sytuacja ekonomiczno-finansowa przedsiębiorstw (przedsiębiorstwa mają środki na rozwój), łatwo dostępny i relatywnie tani kredyt bankowy, napływ kapitału zagranicznego oraz absorpcja funduszy unijnych.

Z ogólnej wartości nakładów inwestycyjnych realizowanych w okresie trzech kwartałów 2007 r. 42% poniosły przedsiębiorstwa z udziałem kapitału zagranicznego, przy czym inwestowały one więcej o 1/3 więcej niż rok temu. Około 44% tych inwestycji przypadała na przetwórstwo przemysłowe; dziedzinami o wysokim zainteresowaniu inwestorów zagranicznych były pojazdy samochodowe, artykuły spożywcze, metale, materiały dla budownictwa, wyroby gumowe i z tworzyw sztucznych. Zmienia się charakter inwestycji, przeważają firmy o nastawieniu proeksportowym, których wyroby (usługi) są nowoczesne.

Szanse i ograniczenia wzrostu budownictwa

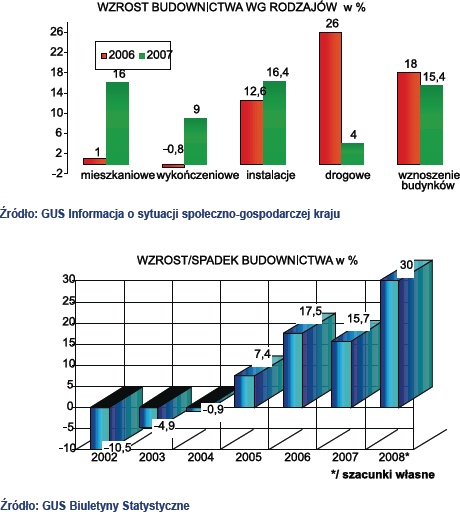

Budownictwo później niż inne dziedziny wychodziło z dekoniunktury. Ożywienie na rynku budowlanym rozpoczęło się dopiero w 2005 r. kiedy produkcja budowlana wzrosła o 7,4%. Rok 2006 przyniósł dalszy wzrost o 17,5%, a od początku 2007 r. oczekiwania były bardzo duże, tym bardziej że w pierwszym półroczu produkcja budowlana zwiększyła się o ponad 30%. Jednakże nie doceniono pojawiających się trudności i barier, które dały o sobie znać w trzecim kwartale – w okresie największego nasilenia prac budowlanych i osłabiły tempo wzrostu budownictwa w drugim półroczu. Do barier tych należą przede wszystkim: trudności z pozyskaniem pracowników, brak niektórych materiałów oraz ograniczenia administracyjno-prawne (np. brak zatwierdzonych planów zagospodarowania przestrzennego, wysokie ceny terenów, przewlekłe procedury administracyjne, brak projektantów, „niewydolny” system zamówień publicznych), Wg danych GUS produkcja sektora budownictwa była w 2007 r. wyższa niż rok temu o około 12%, w tym w przedsiębiorstwach zatrudniających powyżej 9 osób o 15,7%.

W ostatnich kilku latach zmieniała się struktura budownictwa; wzrastał udział infrastruktury transportu i obiektów inżynierii lądowej i wodnej, były to duże projekty i wpływały na wysokie tempo robót budowlanych. Również w 2006 roku i w pierwszym półroczu 2007 r. w największym stopniu wzrastało budownictwo infrastrukturalne, drogowe, instalacje budowlane, przygotowanie terenu pod budowę. Natomiast stagnacja lub spadek miał miejsce w robotach wykończeniowych i w budownictwie mieszkaniowym. W drugim półroczu 2007 zmieniły się relacje; odnotowano wysoki wzrost budownictwa mieszkaniowego, a w pozostałych rodzajach robót wskaźniki wzrostu były znacznie niższe niż w pierwszym półroczu. Wzbudza to niepokój ze względu na olbrzymie zadania stojące przed budownictwem w najbliższych latach.

Mimo słabszych wyników w ostatnich miesiącach 2007 r. budownictwo ma szanse na utrzymanie wysokiego tempa wzrostu; przemawiają za tym rosnące inwestycje, bardzo dobra sytuacja finansowa sektora przedsiębiorstw oraz możliwości korzystania z funduszy pomocowych Unii Europejskiej. Eksperci wskazują, że budownictwo polskie wykorzysta olbrzymią szansę, jaka stoi przed nim w związku z realizacją Programu Infrastruktura i Środowisko (2007-2013) oraz zadań związanych z EURO 2012, postulowanego rozwoju budownictwa mieszkaniowego. Nie ma alternatywy – budownictwo musi zrealizować zapowiedziane programy. Bariery ograniczające wzrost budownictwa mogą (i muszą) być wyeliminowane, ale wymaga to podjęcia szeregu działań.

Działania takie są wymienione w Strategicznym Planie Rządzenia ogłoszonym po 100 dniach funkcjonowania rządu. Najważniejsze z nich mające znaczenie dla budownictwa dotyczą wykorzystania środków na poprawę infrastruktury, budownictwa dróg i autostrad, przyspieszenia budowy infrastruktury sportowej warunkującej sprawne zorganizowanie Mistrzostw Europy w Piłce Nożnej, większej dostępności mieszkań.

Drogi i autostrady będą budowane szybciej i sprawniej, rząd rozpoczął prace nad pakietem ustaw, które odblokują zastój w inwestycjach drogowych. Są pieniądze na budowę dróg i autostrad. Powstała lista projektów transportowych w latach 2008-2012.

Wzmacniane są instytucje odpowiedzialne za wykorzystanie środków na poprawę infrastruktury. Zostanie przyspieszona budowa stadionów na EURO 2012. Opracowano plan, dzięki któremu szybko powstaną stadiony, hotele, drogi i autostrady, sprawna sieć kolejowa i lotnicza. Autostrady będą budowane również w systemie partnerstwa publiczno-prywatnego.

Dla większej dostępności mieszkań wprowadzone zostaną nowe rozwiązania i regulacje sprzyjające rozwojowi budownictwa mieszkaniowego. Przygotowane zostaną nowe regulacje prawne i średniookresowa koncepcja sprzyjająca rozwojowi budownictwa mieszkaniowego. Zmiany będą wprowadzane w trzech obszarach: racjonalizacji procesu planowania i realizacji inwestycji mieszkaniowych, likwidacji zbędnych procedur administracyjnych, zwiększenia udziału w rynku budownictwa różnych form (w tym dla osób średniozamożnych, rozwoju budownictwa na wynajem), mechanizmów finansowania budownictwa mieszkaniowego, zasad zintegrowanego rozwoju i zarządzania miastami.

Podsumowanie

Niepokoje na rynkach i groźba recesji w USA, prognozy zwolnienia gospodarki w krajach UE, wzrost inflacji na całym świecie spowodowany rosnącymi cenami żywności i ropy – wszystko to wpływa na uwarunkowania tempa wzrostu gospodarczego w Polsce. Przeważają opinie, że wzrost gospodarczy w Polsce w 2008 r. będzie słabszy niż w ostatnich 2 latach, niektórzy eksperci oceniają, że nie przekroczy 5%. Jest jednak wiele okoliczności sprzyjających utrzymaniu wysokiego tempa wzrostu. W Polsce oczekuje się rosnących inwestycji opartych na środkach własnych (jest dobra sytuacja finansowa przedsiębiorstw), wykorzystania funduszy UE oraz dalszego wysokiego napływu inwestycji zagranicznych. Impulsem rozwojowym będą inwestycje związane z Programem Infrastruktura i Środowisko 2007-2013 oraz inwestycje ukierunkowane na EURO 2012. Jest to olbrzymia szansa dla wzrostu gospodarczego, wzrostu budownictwa oraz dla wielu branż przemysłu, które będą zaangażowane dostawą wyrobów dla realizacji tych wielkich programów.

Korzystny jest spadek bezrobocia, ale problemem numer jeden staje się brak rąk do pracy. Czynnikiem pobudzającym rozwój polskiej gospodarki był i jest kumulujący się dopływ bezpośrednich inwestycji zagranicznych i towarzysząca im nowoczesna technika i organizacja pracy. Szybsze od wzrostu wydajności podwyższenie jednostkowych kosztów pracy może jednak doprowadzić do zmniejszenia się konkurencyjności polskich przedsiębiorstw.

Przemysł szklarski należy do dynamicznie rozwijających się dziedzin, wytwarza nowoczesne, o wysokiej jakości wyroby ze szkła coraz powszechniej stosowane w budownictwie i wielu rodzajach przemysłu, producenci tych wyrobów mają szanse na rozwój w najbliższych latach.

Wyższa Szkoła Zarządzania i Prawa