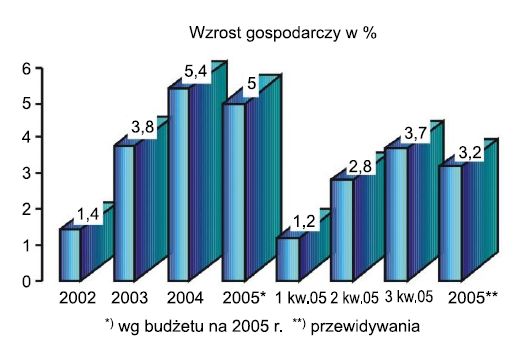

Wzrost gospodarczy w 2005 roku szacowany jest na około 3,2%. Jest to wskaźnik niższy od zakładanego w budżecie na 2005 r., niższy również od osiągniętego w roku 2004, kiedy notowano wysoki, ponad 5% wskaźnik wzrostu. Osłabienie tempa wzrostu w 2005 r. uzasadniane jest często statystycznym efektem "bazy odniesienia", ale najważniejszą przyczyną był brak inwestycji. Nie nastąpił oczekiwany wzrost popytu wewnętrznego. Podstawowym czynnikiem wspomagającym wzrost gospodarczy jest eksport, który notuje wysokie obroty. Szybciej wzrasta eksport niż import, w związku z czym ujemne saldo wymiany zmniejsza się.

| Tab. 1 Podstawowe wskaźniki ilustrujące sytuację gospodarczą Polski |

|

| Źródło: GUS Biuletyny Statystyczne, Informacje o sytuacji społeczno – gospodarczej kraju */ szacunki |

Pierwsze półrocze 2005 r. charakteryzowało się niskimi wskaźnikami niemal we wszystkich dziedzinach, porównywanymi do bardzo wysokiego poziomu sprzed roku. Od czerwca notuje się wprawdzie w kolejnych miesiącach poprawę wskaźników, ale tempo wzrostu jest zróżnicowane w poszczególnych działach gospodarki.

Korzystne tendencje utrzymujące się w 2005 r. to: wysoka rentowność w sektorze przedsiębiorstw, niska i pod kontrolą inflacja, przełamanie dekoniunktury i wzrost w budownictwie. Odnotowano też rosnące inwestycje, ale wzrost ten jest niższy od oczekiwanego. W drugim półroczu 2005 r. coraz lepsze wskaźniki osiąga produkcja przemysłowa. W 2005 r. powoli poprawiała się sytuacja na rynku pracy; wzrasta zatrudnienie i obniża się bezrobocie. Jednak są to zmiany niewielkie, liczba bezrobotnych wynosi 2,7 mln, a stopa bezrobocia jest najwyższa wśród krajów unijnych.

Inflacja

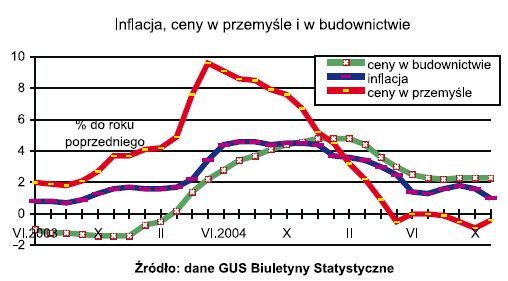

Po niskim poziomie inflacji w 2003 r. i względnie umiarkowanym wzroście w pierwszym kwartale 2004 r. – w kolejnych miesiącach 2004 r. inflacja zwiększyła się do 4,6%. Zaważyły zmiany dostosowawcze związane z akcesją do Unii Europejskiej, w tym zwłaszcza wzrost cen żywności, paliw płynnych i innych nośników energii oraz niektórych surowców i wyrobów hutniczych (ceny wzrastały nawet do 40%). W 2005 r. czynniki proinflacyjne zaczęły powoli ustępować i w listopadzie 2005 r. wskaźnik inflacji zmniejszył się do 1%. Maleją ceny robót budowlanych: z 4,8% w I kwartale 2005 do niewiele ponad 2% w IV kwartale. Ceny producentów w przemyśle w pierwszym półroczu 2005 wzrastały o blisko 10%, obecnie w wielu branżach obserwuje się nawet procesy deflacyjne.

Inwestycje

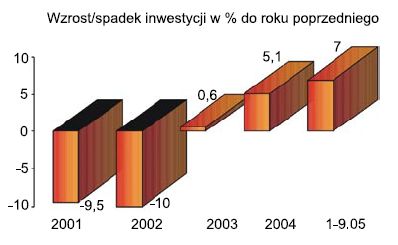

W okresie dekoniunktury wolumen inwestycji zmniejszył się w Polsce o około ¼. Zahamowanie tych niekorzystnych tendencji nastąpiło w 2003 roku, a po ponad 5% wzroście inwestycji w 2004 r. spodziewano się dalszego ożywienia rynku inwestycyjnego. Oczekiwano na dwucyfrowy wzrost, podobnie jak to miało miejsce w drugiej połowie lat 90. Jest to niezbędne dla utrzymania trwałości wzrostu w gospodarce i kreowania popytu budowlanego.

Dla polskich przedsiębiorstw, które charakteryzują się wysokim udziałem środków własnych w finansowaniu przedsięwzięć inwestycyjnych, dobra kondycja finansowa, jaka ma miejsce w latach 2004-2005, stwarza możliwości przeznaczania większych kwot na rozwój. Jednakże przedsiębiorstwa ostrożnie podejmują decyzje inwestycyjne. Opinie ekspertów wskazują, że duże przedsiębiorstwa przeznaczają na rozwój 55-60% swojej nadwyżki finansowej, a małe firmy inwestują niewiele, bowiem mają trudności z pozyskaniem środków kredytowych na inwestycje.

Jest jeszcze wiele innych czynników, które na to wpływają. Są to m.in. oczekiwanie na umocnienie się tendencji pozytywnych w gospodarce, bariery biurokratyczne, niestabilne prawo gospodarcze (szczególnie w zakresie podatków, prawa pracy, ubezpieczeń społecznych). Z przeszkód formalno–prawnych opóźniających podejmowanie inwestycji wymienić można brak planów zagospodarowania przestrzennego, przewlekłe procedury przetargowe, nie zawsze uzasadnione protesty np. ekologów – wprawdzie dopuszczalne prawnie ale opóźniające realizację inwestycji – restrykcyjne przepisy bankowe pozyskiwania kredytów, trudne do pokonania dla małych firm. Bariery te są usuwane, a inwestorzy spodziewają się, że fundusze unijne będą wspomagały rozwój dziedzin najbardziej zaniedbanych np. budownictwo infrastrukturalne (autostrady, szlaki kolejowe), telekomunikację, techniczne uzbrojenia terenów (wodociągi i kanalizacja), ochronę środowiska naturalnego. Jednakże wykorzystanie środków unijnych jest dotychczas bardzo niskie.

Nie można też pominąć wpływu sytuacji politycznej: najpierw oczekiwanie na nowy rząd i na program gospodarczy, teraz ocena realności tego programu i wprowadzania w życie przedwyborczych „obietnic” – są to czynniki uwzględniane w decyzjach inwestycyjnych.

Również zachęty dla inwestorów zagranicznych nie są wystarczająco atrakcyjne, bowiem Polska „przegrywa konkurencję” z krajami sąsiednimi (np. Czechy, Słowacja, Węgry) w przyciąganiu inwestycji zagranicznych.

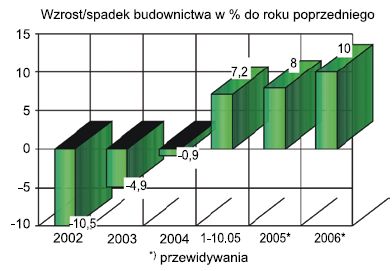

Budownictwo

Budownictwo później niż inne działy gospodarki wychodziło z recesji. Podczas gdy w 2004 r. PKB wzrastał o ponad 5%, a produkcja sprzedana przemysłu o 12%, w budownictwie nie notowano wzrostu, ale był to dla budownictwa ostatni rok bez sukcesów. Już w końcu 2004 r. nastąpiło przełamanie kryzysu i tendencje wzrostowe były coraz bardziej widoczne. Obecnie, o czym rzadko się mówi, jest to sektor o najwyższych wskaźnikach wzrostu w gospodarce. Po 11 miesiącach 2005 r.

budownictwo zanotowało wzrost o 7,3%, chociaż trzeba także pamiętać, że wysokie wskaźniki wynikają też z odniesienia do słabych wyników roku ubiegłego.

W okresie dekoniunktury spadek robót budowlanych wiązał się z ograniczaniem dużych inwestycji, roboty remontowe i modernizacyjne realizowane były przez małe zakłady, które nie odczuwały tak dotkliwie recesji, można nawet powiedzieć, że „łagodziły” dekoniunkturę.

W obecnej sytuacji rynku budowlanego są trzy dziedziny, które należy uznać za najbardziej „rozwojowe”. Różnią się nie tylko pełnionymi funkcjami ale też źródłami finansowania. Po pierwsze jest to budownictwo drogowe i infrastrukturalne. W tej dziedzinie w Polsce są olbrzymie zaniedbania.

Wprawdzie od kilku lat obserwuje się w strukturze budownictwa rosnący udział infrastruktury i dróg, ale jest to dalekie od potrzeb.

Po drugie są to mieszkania. Stan budownictwa mieszkaniowego jest często utożsamiany z całym sektorem budownictwa. Chociaż znaczenie budownictwa mieszkaniowego jest olbrzymie, spełnia ważne funkcje w gospodarce i w odczuciu społecznym determinuje poziom stopy życiowej, jest to zaledwie około 15% wartości produkcji budowlanej.

W Polsce buduje się rocznie około 100 tys. Mieszkań. Jest to niewiele przy potencjalnych potrzebach szacowanych na 1,5 mln mieszkań. Największe potrzeby koncentrują się w grupie osób najuboższych, które nie posiadają mieszkań ale też nie mają środków na zakup lub ich budowę.

Mimo niezaspokojonych i rosnących potrzeb na mieszkania, nie wypracowano w ubiegłych latach spójnej, przejrzystej i realnej koncepcji popierania budownictwa mieszkaniowego. Hasło obecnego rządu 3 mln mieszkań w ciągu 8 lat budzi ogromne wątpliwości i przez specjalistów oceniane jest jako nierealne. Jest to raczej sygnał, że nowy rząd dostrzega problem mieszkalnictwa.

Po trzecie są to dziedziny budownictwa, których rozwój uzależniony jest głównie od inwestorów zagranicznych: wielkopowierzchniowe obiekty handlowe, hotele, budownictwo biznesowo-biurowe, centra logistyczno-magazynowe.

Olbrzymi rozwój tych rodzajów budownictwa w drugiej połowie lat 90. opierał się na kapitale zagranicznym. Po kilkuletnim zahamowaniu wzrostu na skutek dekoniunktury w polskiej gospodarce – obecnie są szanse na przyśpieszenie rozwoju tych dziedzin budownictwa.

Są jeszcze inne sektory budownictwa: przemysłowe wymagające unowocześnienia, obiekty służby zdrowia, kultury, szkolnictwa, sportu, remonty i modernizacja o ogromnych potrzebach.

Tak więc potencjalny popyt na produkcję budowlaną jest olbrzymi. Trzeba stworzyć warunki do przekształcenia popytu potencjalnego na popyt realny, poparty możliwościami finansowymi, a z tym nie było dotychczas najlepiej.

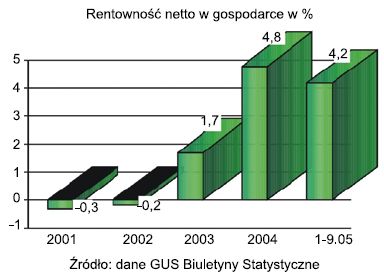

Rentowność sektora przedsiębiorstw

Po kilku latach bardzo niskiej rentowności w sektorze przedsiębiorstw, rok 2004 był rekordowo korzystny. Przedsiębiorstwa wykazały zdolność do generowania zysku, a wskaźnik rentowności netto 4,8% pozwolił na stworzenie rezerw finansowych, z szansami na przeznaczanie ich na rozwój. Ma to istotne znaczenie z punktu widzenia dokonujących się w polskiej gospodarce procesów modernizacyjnych i restrukturyzacyjnych koniecznych dla sprostania konkurencji na jednolitym rynku unijnym.

Wprawdzie zyski w 2005 r. są nieco słabsze niż rok temu, ale średni wskaźnik rentowności netto na poziomie ponad 4%pozwala na utrzymanie dobrej kondycji finansowej w większościfirm. Odnotować należy rosnącą rentowność w 2005 r. od 3,7% w pierwszym kwartale do 4,5% w trzecim.

Nigdy w minionym piętnastoleciu przedsiębiorstwa nie wykazywały tak wysokiej rentowności. Przyczynami tego są: racjonalizacja kosztów pod presją rosnącej konkurencyjności oraz zwiększający się udział eksportu w produkcji. Zyski eksporterów są wyższe niż firm pracujących na rynek krajowy, co świadczy o ich konkurencyjności (nawet przy niekorzystnych wahaniach kursu walut). Wszystkie najważniejsze dziedziny gospodarki (za wyjątkiem transportu lądowego) były w okresie styczeń-wrzesień 2005 r. rentowne.

| Tab. 2 Podstawowe wskaźniki w przemyśle w latach 2002-2005 |

|

| Źródło: GUS Nakłady i Wyniki Przemysłu */ szacunki |

Przemysł

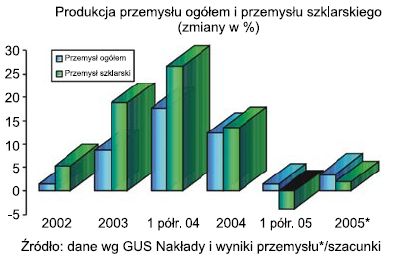

Działem gospodarki, w którym tendencje wzrostowe były w 2004 r. najbardziej widoczne jest przemysł. Wzrost produkcji sprzedanej wynosił ponad 12%. Ożywieniu temu towarzyszyły korzystne zmiany strukturalne. Największym tempem wzrostu charakteryzowały się działy o relatywnie wysokim i rosnącym udziale produkcji eksportowej. W 2005 r. tendencje wzrostowe w przemyśle ogółem i w wielu dziedzinach uległy pogorszeniu. Szacuje się, że w skali całego roku 2005 produkcja zwiększy się o około 4%, występuje jednak duże zróżnicowanie w branżach: od 10-15% w przemyśle maszyn i urządzeń, instrumentów medycznych, wyrobów z metali do poniżej poziomu roku ubiegłego w przetwórstwie ropy naftowej oraz przemysłach włókienniczych i odzieżowych.

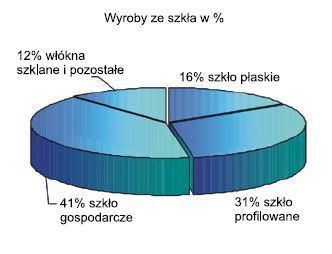

W przemyśle materiałów dla budownictwa presja przedakcesyjna w 2004 roku była bardzo silna, wzmagał się popyt na materiały stosowane w budownictwie, na co wpływ miało oczekiwanie na wprowadzany od 1 maja 2004 r. 22% VAT na materiały budowlane. Kupowano „na zapas”, wzrosły ceny, zwiększały się zapasy u odbiorców. Największy wzrost produkcji przypada na dwa miesiące przed akcesją do Unii Europejskiej (marzec i kwiecień 2004 r.), kiedy sprzedawano o 30-50% więcej materiałów i wyrobów budowlanych. W produkcji materiałów dla budownictwa w pierwszych miesiącach 2005 roku notowano spadek produkcji (produkcję porównywano do bardzo wysokich wyników przed akcesją do UE), a od czerwca 2005 r. w kolejnych miesiącach obserwuje się systematyczny wzrost. Wpływa na to poprawiająca się koniunktura w budownictwie, a w czwartym kwartale wzrost popytu na wyroby przeznaczane do remontów, jest to bowiem ostatni rok przysługującej zniżki remontowej. Podobne tendencje jak w przemyśle ogółem i w produkcji mineralnych materiałów budowlanych obserwowano w branży przemysłu szklarskiego. Po bardzo wysokich wskaźnikach wzrostu w I półroczu 2004, osłabienie tempa wzrostu w drugim półroczu i „odreagowanie efektu bazy” w 2005 roku Produkcja sprzedana szkła i wyrobów ze szkła (wytworzona w zakładów zatrudniających powyżej 50 osób) wynosiła w 2004 roku 6 mld zł cen bieżących, przy zatrudnieniu ponad 36 tys. osób. Około 47% produkcji przypadało na szkło płaskie (również profilowane i poddawane dalszej obróbce), 41% było to szkło gospodarcze, 12% włókna szklane i pozostałe rodzaje szkła. W 2004 roku miał miejsce znaczący wzrost niemal wszystkich asortymentów szkła: szkła stołowego i gospodarczego o około 15%, szkła float o ponad 5%, szkła płaskiego (szyby) o 20%. Również eksport w 2004 r. wzrastał w ujęciu dolarowym o około 20%.

W 2005 r. produkcja nie wykazuje już takich wzrostów m.in. ze względu na porównywanie do bardzo wysokiego poziomu roku poprzedniego. Wpływać na to mogą też nieco słabsze wyniki przemysłu szklarskiego w eksporcie.

Podsumowanie

Sytuacja w gospodarce w drugim półroczu 2005 r. ulega systematycznej poprawie i wzrost w większości działów jest coraz wyższy. Budownictwo należy do dziedzin o najszybszym

wzroście.

Za trwałą tendencją wzrostu budownictwa w najbliższych latach przemawiają następujące argumenty:

. dobra kondycja finansowa sektora przedsiębiorstw (jeżeli utrzyma się w kolejnych latach) powinna stworzyć warunki dla dwucyfrowego wzrostu inwestycji i wykreować realny popyt budowlany,

. sektor budownictwa dysponuje znaczącym (i niewykorzystywanym obecnie) potencjałem budowlanym, projektowym oraz rozwijającą się i stale unowocześnianą bazą wyrobów dla budownictwa,

. po wstąpieniu Polski do UE zwiększa się dążenie do wyrównywania poziomu i dysproporcji, wywołuje to presję na zbliżenie do standardów zachodnich, a w konsekwencji kreuje popyt na wiele rodzajów budownictwa,

. Polska ma szanse w niespotykanej dotychczas skali na korzystanie z unijnych funduszy pomocowych.

W najbliższych latach w sprzyjających warunkach budownictwo może wzrastać 10-12% rocznie. Po raz drugi w minionym piętnastoleciu polskie budownictwo ma szanse na „duży skok”.

Poprzednio, w połowie lat 90. napływ kapitału zagranicznego wykreował wzrost wielu dziedzin budownictwa, a wprowadzane zasady gospodarki rynkowej i polityka gospodarcza były korzystne dla budownictwa. Obecnie szansą taką jest wejście Polski w struktury unijne i środki pomocowe, z których Polska może korzystać. Jeżeli szansa ta zostanie wykorzystana, powstaną warunki dla rozwoju przemysłów pracujących dla budownictwa, również przemysłu szklarskiego wytwarzającego nowoczesne, o wysokiej jakości wyroby ze szkła coraz powszechniej stosowane w wielu rodzajach budownictwa.

Prof. dr Zofia Bolkowska

Wyższa Szkoła Zarządzania i Prawa

więcej informacji: Świat Szkła 1/2006