Uwarunkowania makroekonomiczne

Pierwsze sygnały osłabienia wzrostu gospodarczego odnotowano w drugim półroczu 2008 r. W kolejnych kwartałach 2009 r. trudności w wielu dziedzinach gospodarki były coraz dotkliwsze. Malały inwestycje, zmniejszał się napływ inwestycji zagranicznych, warunki uzyskania i dostępność kredytów były coraz trudniejsze dla firm, zwiększały się trudności na rynku pracy. Malejąca wydajność pracy obniżała konkurencyjność przedsiębiorstw. Problemy ze zbytem mieli eksporterzy, bowiem popyt rynków zagranicznych na polskie wyroby kurczył się. Największe spadki produkcji miały miejsce w przemyśle.

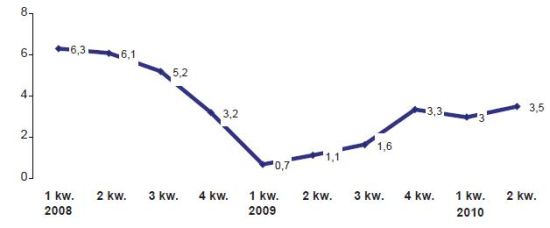

W 2009 r. wskaźniki wzrostu PKB najniższe były w okresie od pierwszego do trzeciego kwartału 2009 r. Sygnały o poprawiającej się koniunkturze pojawiły się w końcu 2009 r. a wyniki pierwszego półrocza 2010 r. wskazują na kontynuację pozytywnych tendencji w większości dziedzin gospodarki. Przemysł osiąga wysokie wskaźniki wzrostu, rosną obroty w handlu zagranicznym, inflacja utrzymuje w przedziale wyznaczonym przez Radę Polityki Pieniężnej. W pierwszym półroczu 2010 PKB wzrastał o 3,3%. Wśród największych działów gospodarki tylko budownictwo notowało głębokie spadki produkcji.

W okresie dekoniunktury osłabieniu tempa wzrostu gospodarczego towarzyszył umiarkowany wzrost inflacji W końcu 2008 roku wskaźnik inflacji wynosił 3,3%, po niewielkich wahaniach inflacja w grudniu 2009 r. wzrosła do 3,5%, a w lipcu 2010 r. ukształtowała się na poziomie 2%. Zmniejszały się ceny produkcji budowlanej i niewielki wzrost cen notowali producenci przemysłu przetwórczego, natomiast wzrastały ceny w górnictwie i w energetyce. Podkreślenia wymaga stabilność i niski poziom stopy procentowej redyskontowej i referencyjnej.

Po kilku latach dynamicznego wzrostu płac, presja na płace została wyhamowana; w 2008 r. średnie płace w sektorze przedsiębiorstw wzrosły o ponad 10%, w 2009 r. notowano wzrost 4,4%, a w pierwszym półroczu 2010 r. 3,3%. Następowały zmiany na rynku pracy, chociaż były mniej dotkliwe niż przewidywano w pierwszym okresie dekoniunktury.

Ograniczenia w realizacji zadań zmuszały do zwalniania pracowników; wprawdzie zatrudnienie w sektorze przedsiębiorstw było w 2009 r. niższe niż rok temu tylko o około 1,2%, ale w przetwórstwie przemysłowym zatrudnienie zmniejszyło się o 6,7%. Zatrudnienie wzrastało w usługach i w budownictwie. Ze względu na zwiększenie aktywności gospodarczej w 1 półroczu 2010 następuje stopniowa odbudowa poziomu zatrudnienia. Stopa bezrobocia rejestrowanego z 9,5% w końcu 2008 r. wzrosła do 11,9% w końcu roku 2009, a w lipcu 2010 nieco się zmniejszyła i wynosiła 11,4%, przy dużych wahaniach w regionach.

Do zjawisk niekorzystnych i niepokojących należą:

Brak stabilności nawet w tych dziedzinach, które notują wysoki wzrost oraz regres w budownictwie zagrażający terminowej realizacji zadań priorytetowych.

Malejące inwestycje – od drugiego półrocza 2008 dynamika wzrostu inwestycji wyraźnie się zmniejszała. Zarówno w 2009 r., jak też w pierwszym półroczu 2010 r. nie ma zauważalnej poprawy w inwestowaniu.

Wysoki deficyt budżetowy, który może się powiększać ze względu na koszty usuwania skutków powodzi oraz rosnący dług publiczny niebezpiecznie zbliżający się do progu granicy 55%. Może to zagrozić stabilizacji polskiej gospodarki.

Wzrost PKB w 2008 – 2010 r. wg kw artałów w %

Tabela 1. Wskaźniki ilustrujące sytuację gospodarczą Polski

Źródło: GUS Biuletyny Statystyczne, Informacje o sytuacji społeczno - gospodarczej kraju

1) na koniec okresu

Budownictwo

Po wejściu Polski w struktury unijne w budownictwie rozpoczęła się dobra koniunktura. Wyznaczono priorytety rozwojowe dla sektora budownictwa, które zostały określone w „Programie Infrastruktura i Środowisko na lata 2007-2013” współfinansowanym z funduszy UE. Zadania tego programu zostały „wzmocnione” poprzez powierzenie Polsce organizacji mistrzostw w piłce nożnej EURO 2012 (co wymagało podjęcia odpowiednich działań określonych w programach szczegółowych) oraz opracowaniem „Programu budowy dróg krajowych i autostrad w latach 2008-2012”. Rozpoczęto realizację olbrzymich zadań, co wiązało się z intensyfikacją działalności budowlanej. Kryzys na rynkach europejskich zahamował rozwój budownictwa, produkcja budowlana wzrastała wolniej, a przedsiębiorstwa sygnalizowały coraz częściej o pogarszającej się koniunkturze i o znaczącym spadku zamówień.

Jeszcze w 2008 r. wskaźnik wzrostu produkcji budowlanej wynosił 11%, był to wzrost nadal wysoki, ale niższy od oczekiwań i poprzednich prognoz. Reakcje poszczególnych rodzajów budownictwa na kryzys były różne Najszybciej zareagowało budownictwo mieszkaniowe developerskie, obrót mieszkaniami zmniejszał się, trudności w kredytowaniu inwestycji mieszkaniowych ograniczały ich realizację. Inna była sytuacja w budownictwie infrastrukturalnym, gdzie osłabienie tempa wzrostu robót było niewielkie i wynikało głównie z przyczyn organizacyjnych i systemowych. Podjęto olbrzymie zadania bez wystarczającego uprzedniego przygotowania, w rezultacie przesuwano terminy realizacji zadań.

W 2009 r. miało miejsce dalsze osłabienie działalności budowlanej. Narastającym problemom towarzyszyły dyskusje w środowisku budowlanym o kryzysie I jego skutkach. Porównywano sytuację obecną z kryzysem w budownictwie w latach 2000-2003, kiedy wolumen produkcji budowlanej zmniejszył się o prawie ¼. Jednak w 2009 roku sytuacja była korzystniejsza zarówno pod względem finansowania projektów, jak też wyposażenia technicznego przedsiębiorstw, kwalifikacji kadr, otwarcia na rynki europejskie. Pozostał brak sprawności przygotowania projektów do realizacji.

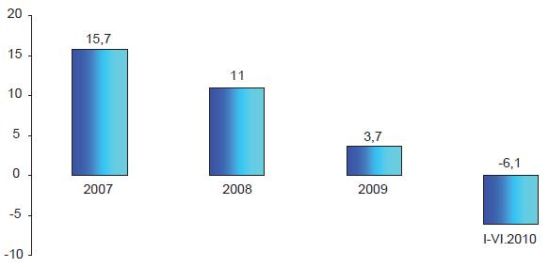

Kryzysu udało się uniknąć i przy dużych wahaniach w poszczególnych miesiącach w skali całego roku 2009 produkcja budowlana w przedsiębiorstwach zatrudniających >9 osób wzrosła o 3,7%; notowano wysoki wzrost budownictwa infrastrukturalnego, głównie drogowego. Spadek miał miejsce w robotach specjalistycznych (głównie wykończeniowych) oraz w budownictwie mieszkaniowym i niemieszkalnym (budowa hoteli, obiektów handlowych, magazynów), gdzie głównie zaangażowany jest kapitał zagraniczny, również dotknięty kryzysem.

Początek roku 2010 był dla budownictwa bardzo niekorzystny. Trudne warunki atmosferyczne (wysokie mrozy i opady śniegu) wpływały na ograniczenia realizacji robót, Budownictwo ma charakter sezonowy, dlatego początek roku nie upoważniał jeszcze do wniosków o spodziewanych tendencjach w najbliższych miesiącach. Jednak kolejne dwa miesiące (marzec i kwiecień) nie przyniosły oczekiwanej poprawy. Wzrost działalności budowlanej (mimo powodzi) miał miejsce w maju i czerwcu, ale w lipcu wzrostu nie osiągnięto. Wprawdzie zmniejszono ale nie zlikwidowano strat pierwszych miesięcy roku. Produkcja budowlana po 6 miesiącach była niższa o 6,1% niż rok temu, roboty o charakterze inwestycyjnym były o 11% niższe, natomiast remontowe o 5,7% wyższe.

Opóźnienia pierwszych miesięcy 2010 roku były tak duże, że w okresie półrocza spadek produkcji notowano we wszystkich rodzajach robót budowlanych; najwięcej niepokoju budzi budownictwo infrastrukturalne, gdzie w półroczu realizacja obiektów inżynierii lądowej i wodnej była niższa niż rok temu o ponad 5%, podczas gdy oczekiwano intensyfikacji robót infrastrukturalnych i drogowych oraz zadań związanych z EURO 2012

Liczba mieszkań oddanych do użytku po 6 miesiącach 2010 r. była o 16% mniejsza niż rok temu, ale rozpoczyna się coraz więcej mieszkań (developerzy zwiększają działalność inwestycyjną). W pierwszym półroczu 2010 rozpoczęto o prawie 20% mieszkań więcej niż rok temu, a deweloperzy (którzy budują mieszkania na sprzedaż i wynajem) rozpoczęli o 2/3 więcej mieszkań. Jeżeli taka sytuacja się utrzyma, to ograniczenia w budownictwie mieszkaniowym nie będą tak głębokie jak przewidywano.

W podstawowych relacjach ekonomicznych w sektorze budownictwa miały miejsce następujące zmiany:

Wzrost zatrudnienia w 2009 r. wynosił 5,3%, po kilku latach trudności z pozyskaniem fachowców na skutek emigracji zarobkowej, przedsiębiorstwa uzupełniały braki. W okresie styczeń-czerwiec 2010 przy niekorzystnych warunkach atmosferycznych i niskich wynikach produkcyjnych poziom zatrudnienia był niższy niż rok temu o 0,3%,

Zmniejsza się bardzo wysoka w ubiegłych latach dynamika płac; w 2009 r. płace w budownictwie wzrosły o 2,8%, podczas gdy w 2008 r. wzrastały o 13%. W pierwszym półroczu 2010 średnie płace były o 2,3% wyższe niż rok temu.

Zahamowano tendencję malejących od wielu miesięcy cen produkcji budowlanej; w grudniu 2009 ceny produkcji budowlanej były niższe o 0,7%, w maju 2010 r. były stabilne, a w czerwcu wzrost wynosił 0,2%, co uzasadnia się już nie tak gwałtownie malejącymi cenami materiałów budowlanych.

Mimo poprawiającej się kondycji finansowej przedsiębiorstw budowlanych (w 2009 r. zysk netto w przedsiębiorstwach powyżej >49 osób wzrósł o 2,8%) nadal 15% przedsiębiorstw przynosiło straty. W pierwszym półroczu 2010 r. wskaźnik rentowności netto wynosił 3,2% (był niższy niż rok temu), a ponad 40% badanych przedsiębiorstw nie wykazywało zysku.

Tabela 2. Podstawowe informacje o budownictwie

Źródło: GUS Biuletyny Statystyczne */wykonywanie instalacji budowlanych

Wzrost/spadek budownictwa w % do roku poprzedniego

Badania koniunktury

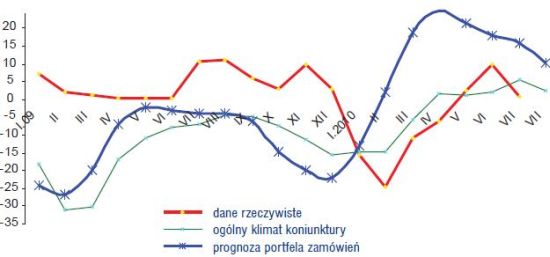

Oceniając sytuację w budownictwie należy zwrócić uwagę na badania koniunktury, w których kadra kierownicza przedsiębiorstw wyraża opinie o sytuacji gospodarczej, portfelu zamówień, kondycji finansowej, barierach utrudniających realizację zadań. Jest to cenne źródło informacji o nastrojach i spodziewanych zmianach.

Zwraca uwagę rozbieżność między rzeczywistymi wskaźnikami zmian w budownictwie, a opiniami przedsiębiorstw. Na negatywne oceny koniunktury (oprócz trudności w realizacji zadań) wpływały czynniki psychologiczne i uleganie opiniom medialnym.

W prognozach na najbliższe miesiące optymistyczne jest to, że przedsiębiorstwa zauważają nieznaczną wprawdzie ale poprawę koniunktury, podkreślają jednak, że sytuacja przedsiębiorstw poszczególnych klas wielkości jest zróżnicowana. W przedsiębiorstwach małych (w tym „mikro”) oceny obecnego stanu i przewidywanych zmian są znacznie gorsze niż w przedsiębiorstwach dużych i średnich.

Przedsiębiorstwa wymieniają różne przyczyny utrudniające realizację kontraktów, ich znaczenie ulega zmianie. Obecnie na pierwszych miejscach znajduje się: konkurencja między przedsiębiorstwami, wysokie koszty pracy, brak popytu. Wśród barier wzrostu budownictwa przedsiębiorstwa nie wymieniają „długiego okresu” przygotowania zadania do realizacji, co w istocie jest jedną z najważniejszych przyczyn problemów w budownictwie, a nie brak popytu wymieniany przez kadrę kierowniczą.

Produkcja przemysłowa

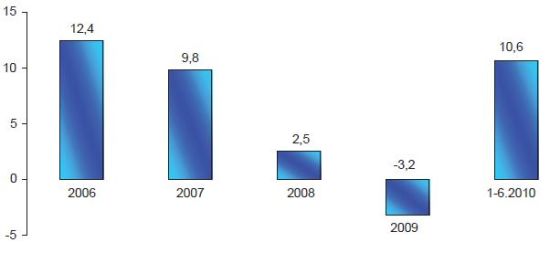

Przemysł jest czułym barometrem koniunktury. Po wysokich wskaźnikach wzrostu produkcji od 2006 do połowy 2008 r. w drugim półroczu 2008 okazało się, że recesja jest nieuchronna. Potwierdziły to niskie wskaźniki w kolejnych kwartałach 2009 r. Wzrost produkcji w czwartym kwartale 2009 r. był zapowiedzią powrotu na ścieżkę przyśpieszonego wzrostu.

W efekcie rok 2009 zamknął się zmniejszeniem produkcji sprzedanej o 3,2%, nie udało się nadrobić słabych wyników pierwszego półrocza. Wysoki wzrost osiąga przemysł w pierwszym półroczu 2010, na co wpływa nie tylko rosnący popyt rynku krajowego, ale głównie zamówienia eksportowe. Po prawie 2 letniej przerwie polscy producenci wracają na rynki zagraniczne.

W latach 2006-2007 wydajność pracy w przemyśle wzrastała o 6-10% rocznie, a w 2008 była zaledwie o 1,1% wyższa niż przed rokiem. W 2009 r. wydajność zwiększyła się o 2,4%, przy mniejszym o 5,5% zatrudnieniu oraz wzroście przeciętnego miesięcznego wynagrodzenia brutto o 4,9%. Pierwsze półrocze 2010 r. charakteryzowało się wysokim wzrostem wydajności (o 13%), przy niższym przeciętnym zatrudnieniu o 2,1% i wzroście przeciętnego wynagrodzenia o 4,6%.

Do przemysłów pracujących na rzecz budownictwa należy m.in. przemysł mineralnych materiałów budowlanych. W latach 2006-2007 popyt na materiały budowlane był wysoki, produkcja dynamicznie wzrastała. W 2007 r. przy dużym wzroście budownictwa wystąpił brak materiałów i „nierównowaga” na niektórych (nie wszystkich) segmentach rynków branżowych była głęboka. Producenci materiałów zwiększali produkcję i podwyższali ceny. Rok 2008 r. charakteryzował się malejącym tempem wzrostu produkcji materiałów budowlanych; produkcja sprzedana była wyższa niż rok temu o 3,7%, przy znacznych wahaniach w poszczególnych miesiącach.

Rok 2009 był rozpoczął się bardzo źle, z ponad 20% spadkiem produkcji. Wprawdzie kolejne kwartały były nieco lepsze, ale w całym roku 2009 produkcja sprzedana mineralnych materiałów budowlanych była o 6,4% niższa niż rok temu. Prawie wszystkie najważniejsze materiały nie osiągnęły w 2009 r. poziomu sprzed roku.

Dopiero w 2010 r. odnotowano „przełom” w produkcji materiałów budowlanych. Zaskakujące jest to, że produkuje się coraz więcej materiałów mimo malejącego budownictwa. Wynika to z wykorzystania zgromadzonych poprzednio zapasów materiałów, a obecnie przygotowywania warunków do zwiększania działalności budowlanej w drugim półroczu. W pierwszym półroczu 2010 produkcja sprzedana mineralnych materiałów budowlanych wzrosła o 9,5%.

Miesięczne w skaźniki ogólnego klimatu koniunktury, proznozowanego portfela zamówień w budow nictwie i wskaźniki w zrostu rzeczywiste w 2009 – 2010 roku

Źródło: GUS Miesięczne badania koniunktury

Produkcja sprzedana przemysłu ogółem; zmiany w %

Przemysł szklarski

Do 2007 r. w przemyśle szklarskim wzrastała produkcja, a od drugiego półrocza 2008 r. podobnie, jak w innych dziedzinach, ograniczano produkcję. W 2007 r. miał miejsce (przy 10,5% wzroście wartości produkcji całej branży) umiarkowany wzrost produkcji szkła float (1,4%). Znacząco zwiększyła się produkcja szyb zespolonych jednokomorowych (o 18,6%). Notowano wzrost szkła gospodarczego o 6%.

W 2008 r. w gospodarce jako całości, w tym w przemyśle przetwórczym i w przemyśle szklarskim odczuwano już dekoniunkturę. Produkcja sprzedana branży szkła była niższa o 1,8%. Największy spadek produkcji odnotowano w wyrobach rynkowych (kieliszki, szklanki) o około ¼. Asortymenty te kierowane są na eksport, a w 2008 r. rozpoczęły się już trudności eksportowe. Zmniejszyła się też produkcja szkła płaskiego w porównaniu z wysokim poziomem 2007 r. Wzrosła produkcja szyb zespolonych jednokomorowych (o 9%).

W 2009 miał miejsce dalszy spadek produkcji sprzedanej przemysłu szklarskiego; która była o 2,7% niższa niż rok temu. Zmniejszyła się produkcja wyrobów przemysłu szklarskiego, podobnie jak prawie wszystkich wyrobów zaliczanych do grupy materiałów mineralnych. Wyjątek stanowią szyby zespolone wielokomorowe, których produkcja wzrasta od 2007 r., ale są to ilości relatywnie niewielkie.

W pierwszym półroczu 2010 nastąpiło ożywienie w przemyśle przetwórczym, w przemyśle materiałów budowlanych, również przemysł szklarski notuje wzrost produkcji o około 15%. W większości wyrobów przemysłu szklarskiego wzrost był bardzo wysoki. Wynika to z poprawiającej się koniunktury na rynku krajowym i z rosnącego eksportu.

Udział zakładów przemysłu szklarskiego zatrudniających >49 osób w produkcji najważniejszych wyrobów ze szkła wynosi ponad 90%. Zakłady małe wytwarzały w 2009 r. około 8% wyrobów, tylko w produkcji szyb zespolonych wielokomorowych udział zakładów małych był większy (wynosił około 15%).

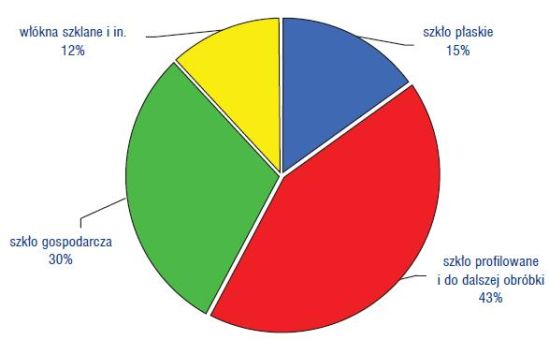

W 2009 roku prawie 60% wartości produkcji sprzedanej przypadało na szkło płaskie łącznie z profilowanym i poddawanym dalszej obróbce, 30% było to szkło gospodarcze, a 12% włókna szklane i pozostałe rodzaje szkła. W porównaniu do lat wcześniejszych zwiększył się udział sprzedaży szkła płaskiego, przy niższym udziale szkła gospodarczego. Od kilku lat najszybciej wzrasta produkcja szkła typu „float” i szyb zespolonych jednokomorowych.

Przemysł szklarski jest liczącym się od lat eksporterem swoich wyrobów, wiele rynków europejskich wysoko ocenia jakość polskich wyrobów ze szkła. W latach 2006-2007 wzrost eksportu liczony w euro wynosił prawie 20%. Wysokie wskaźniki osiągano zarówno ze względu na rosnące ilości eksportu (głównie wyrobów ze szkła), ale też na skutek rosnących cen na rynkach zagranicznych. Dekoniunktura w gospodarce krajów-odbiorców polskich wyrobów ze szkła odbiła się na wielkości eksportu.

W 2008 r. wyrobów ze szkła (w tonach) wyeksportowano o prawie 15% mniej, ale ogólna wartość eksportu przemysłu szklarskiego była w 2008 r. wyższa niż rok temu, ponieważ ceny na wyroby ze szkła nadal rosły.

Rok 2009 wskazuje na dalsze załamanie eksportu. Eksport (w tonach) szkła i wyrobów ze szkła był ponad 20% niższy w porównaniu z 2008 r. Zmniejszyły się też ceny na rynkach światowych, w rezultacie przemysł szklarski osiągnął wpływy z eksportu (liczone w euro) mniejsze niż przed rokiem. Malejący eksport wyrobów przemysłu szklarskiego wpływa negatywnie na wielkość produkcji, co wystąpiło już w 2008 r., a pogłębiło się w 2009. Rynek krajowy (który też ma obecnie problemy) nie mógł „wchłonąć” tak znacznych ilości wyrobów ze szkła.

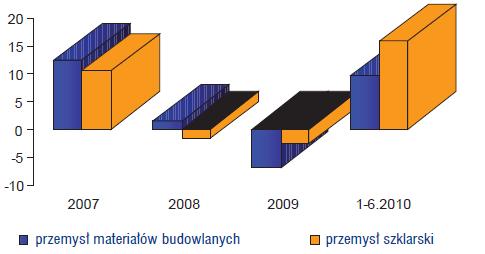

Wzrost produkcji przemysłu materiałów budowlanych i przemysłu szklarskiego (w %)

Źródło: GUS Biuletyny Statystyczne, Nakłady i wyniki przemysłu

Tabela 3. Podstawowe wskaźniki w przemyśle w latach 2007 - 2010

Źródło: GUS Biuletyny Statystyczne, Nakłady i Wyniki Przemysłu 1/ zakłady zatrudniające > 49 osób

Struktura produkcji sprzedanej wyrobów ze szkła w 2009 r.

Źródło: GUS Produkcja wyrobów przemysłowych

Poprawę na rynkach eksportowych odczuwa przemysł szklarski w 2010 r. Jeżeli ta tendencja utrzyma się w dłuższym okresie, to eksport będzie głównym czynnikiem wzmocnienia branży przemysłu szklarskiego.

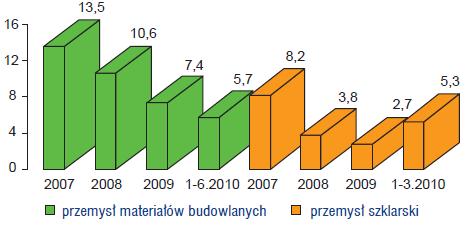

Zarówno przemysł materiałów budowlanych, jak też przemysł szklarski należą do branż o wysokiej rentowności. Chociaż rentowność w ostatnich latach zmniejszała się, to w 2009 średnie wskaźniki rentowności netto w zakładach przemysłu materiałów budowlanych wynosiły 7,6%; również w pierwszym półroczu 2010 rentowność netto była wysoka, wynosiła 5,7%. W przemyśle szklarskim przez kilka lat rentowność przekraczała 8%, ale w 2009 r. zmniejszyła się do 2,7%. W pierwszym półroczu 2010 rentowność w przemyśle szklarskim wzrosła do ponad 5%.

Podsumowanie

Kryzys w polskiej gospodarce był mniej dotkliwy niż w innych krajach UE, w Polsce nie notowano spadku PKB, większość krajowych i zagranicznych ośrodków prognostycznych przewiduje w 2010 r. osiągnięcie 3,5-4% wzrostu gospodarczego, na który składa się dynamicznie rosnący przemysł, zwiększający się eksport i rosnący popyt krajowy. Nie oznacza to, że polska gospodarka jest wolna od problemów, jest ich wiele. Oprócz problemów o charakterze społecznym najważniejszym jest rosnący deficyt budżetu (koszty związane z powodzią deficyt ten powiększają) oraz szybko zwiększający się dług publiczny.

Kluczowym zadaniem jest redukcja podwyższonego w 2010 r. deficytu budżetowego oraz ograniczenie wzrostu długu publicznego. Kierunki działania służące temu celowi określone zostały w przyjętych przez rząd „Założeniach Projektu Budżetu na 2011 r.” Szczegółowe prognozy dotyczące dynamiki i struktury wydatków zostały zawarte w Wieloletnim Planie Finansowym Państwa.

Prawdopodobne tendencje w budownictwie w latach 2010-2011

W 2009 r. budownictwo osiągnęło wzrost głównie dzięki realizacji budownictwa infrastrukturalnego. Spodziewano się, że budownictwo infrastrukturalne, podobnie jak w 2009 r., również w najbliższych latach może i powinno wzrastać, co zadecyduje o sytuacji całego sektora. Dane za pierwsze półrocze 2010 nie potwierdzają tych przewidywań. Produkcja budowlana jest niższa niż rok temu, sektor budownictwa ma problemy nie tylko w przyspieszeniem realizacji opóźnionych zadań infrastrukturalnych, ale też z likwidacją niedoborów pierwszych miesięcy. Nie jest to wprawdzie „nowa fala” kryzysu w budownictwie (jak mówią niektórzy), ale wymaga rewizji poprzednich przewidywań i uwzględnienia, że realizacja zadań określonych w programach będzie trwała znacznie dłużej.

Dla budownictwa infrastrukturalnego najważniejszym problemem będzie intensyfikacja realizacji opóźnionych zadań. Budownictwo niemieszkalne (usługowe) nie wzrastało w 2009 r. i oceniano, że osiągnięcie wzrostu w 2010 r. jest mało realne. Jednak ostatnie miesiące wskazują na rysujące się tendencje wzrostowe. Jeżeli inwestycje zagraniczne wrócą na polski rynek budowlany – budownictwo usługowe może być dziedziną wpływającą na wzrost sektora budownictwa i kreująca popyt na wyroby szklarskie.

W budownictwie mieszkaniowym liczba mieszkań oddanych do użytku w 2009 r. była niewiele niższa od rekordowego poziomu 2008 r., Wprawdzie w 2010 r. nadal maleje budownictwo mieszkaniowe, ale korzystny jest wzrost mieszkań rozpoczynanych (głównie w budownictwie developerskim Oznacza to, że regres w budownictwie mieszkaniowym nie będzie tak znaczny, jak przewidywano poprzednio i wzrostu liczby mieszkań oddawanych do użytku .można oczekiwać już w 2011 roku.

Tabela 4. Produkcja wybranych asortymentów ze szkła

Źródło: GUS Produkcja wyrobów przemysłowych

*) w zakładach > 49 osób

Rentowność netto w przemyśle materiałów budowlanych i w przemyśle szklarskim w %

Źródło: GUS Nakłady i wyniki przemysłu

Zmniejszenie produkcji w przemyśl szklarskim, jakie występowało w 2009 r. wynikało zarówno z braku popytu na rynku krajowym, jak też z ograniczeń w eksporcie. W 2009 r. wszystkie wskaźniki branży pogarszały się; Pierwsze półrocze 2010 r. to powrót dobrej koniunktury w przemyśle szklarskim. Wzrasta produkcja sprzedana, zwiększa się ilość wytwarzanych wyrobów, popyt na rynkach zagranicznych na wyroby ze szkła jest coraz większy, wskaźniki rentowności są wysokie, zakłady uzupełniają zatrudnienie, czemu sprzyjają rosnące płace. Są szanse, że w 2010 r. przemysł szklarski utrzyma się wśród branż przodujących w działalności przetwórczej.

prof. dr Zofia Bolkowska

Wyższa Szkoła Zarządzania i Prawa im. Heleny Chodkowskiej

Całość artykułu w wydaniu drukowanym i elektronicznym

inne artykuły o podobnej tematyce patrz Serwisy Tematyczne

więcej informacj: Świat Szkła 10/2010