Tendencje makroekonomiczne

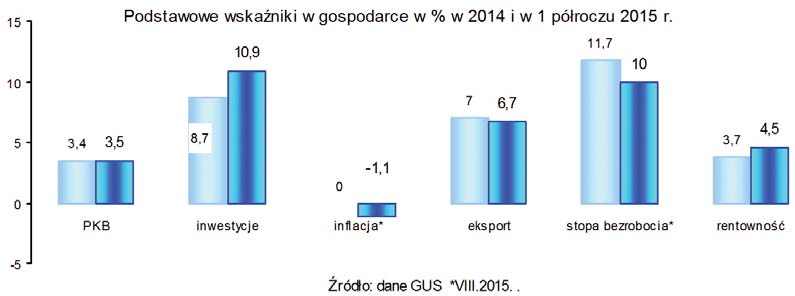

Po dwóch latach (2012 i 2013) malejących nakładów inwestycyjnych w 2014 r. odnotowano rosnącą skłonność przedsiębiorstw do inwestowania (inwestycje wzrosły o 8,7%) i tendencja ta utrzymuje się w 2015 roku.

Rosną obroty w handlu zagranicznym (ponad 6% w okresie styczeń – lipiec), mimo spadku eksportu do Rosji i na Ukrainę o ¼).

W 2014 r. ceny towarów i usług konsumpcyjnych były stabilne (inflacja wynosiła 0) w 2015 r. odnotowano deflację, w drugim kwartale 2015 r. ceny towarów i usług konsumpcyjnych były niższe niż rok temu o 0,9%. Sprzyjała temu m.in. niska presja kosztowa oraz spadek cen surowców, ropy naftowej i żywności. Był to najniższy poziom inflacji w ciągu 25 lat funkcjonowania gospodarki rynkowej w Polsce. Zwiększyło się w półroczu 2015 o 3,6% przeciętne miesięczne wynagrodzenie brutto, a przy malejącej inflacji umocniła się siła nabywcza płac. Następuje poprawa na rynku pracy; stopa bezrobocia rejestrowanego obniżyła się do 10% w końcu sierpnia, oczekuje się na jednocyfrową stopę bezrobocia. Wzrosła przeciętna rentowność przedsiębiorstw, w pierwszym półroczu 2015 wskaźnik rentowności netto wynosił 4,5% przy dużym zróżnicowaniu w działach gospodarki. Najwyższą rentowność osiągały nowoczesne przemysły przetwórcze, natomiast górnictwo i przemysły wydobywcze przynosiły straty

W drugim półroczu 2015 r. spodziewana jest w gospodarce kontynuacja trendów podobnych do notowanych w ostatnich miesiącach, jednak trzeba mieć na uwadze, że mogą pojawić się bariery i zagrożenia, niektóre nieoczekiwane i trudne do przewidzenia, szczególnie w roku wyborczym.

(...)

Budownictwo

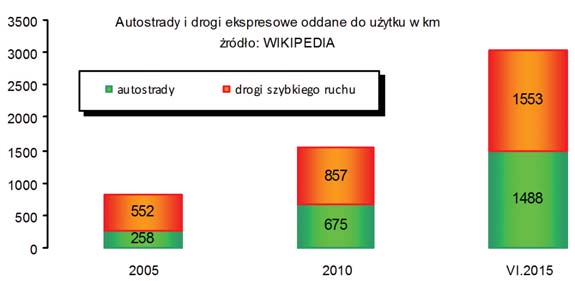

W latach 2005-2014 budownictwo w Polsce wzrosło o 60-70% i był to największy wzrost wśród krajów unijnych. Wysoką dynamikę (ale znacznie mniejszą niż w Polsce) notowała Rumunia, Szwecja i Estonia. W pozostałych krajach UE miał miejsce spadek lub stabilizacja budownictwa. Tempo wzrostu budownictwa w Polsce było zróżnicowane. Szybki wzrost (chociaż nie pozbawiony zahamowań) notowało budownictwo infrastrukturalne. W programie budowy autostrad i dróg szybkiego ruchu zakładano, że łączna sieć liczyć będzie około 7200 km, w tym około 2000 km autostrad. Do końca lipca 2015 r. oddano do użytku 1488 km autostrad i 1553 km dróg ekspresowych. Do 2023 r wybuduje się jeszcze 3900 km autostrad i dróg ekspresowych. Autostrady i drogi szybkiego ruchu budowano dotychczas nie tylko z opóźnieniem ale przy wyższych kosztach od zakładanych, ale w połowie 2015 r. było prawie 4 krotnie więcej autostrad i dróg ekspresowych niż w 2005 r.

Drugim problemem jest budownictwo mieszkaniowe. W 2008 r. oddano do użytku 165 tys. mieszkań, był to najwyższy poziom osiągnięty w minionym 25-leciu. W kolejnych latach miał miejsce systematyczny spadek budowanych mieszkań – do 143 tys. w 2014 r. Również w 2015 r. buduje się mniej mieszkań. Podejmowane są różne działania mające na celu zwiększenie liczby budowanych mieszkań, niektóre zaczynają przynosić efekty. Np. nowelizacja ustawy Mieszkanie dla Młodych (MdM) daje możliwości korzystania z dopłaty budżetowej do kredytu na budowę lub zakup mieszkania zarówno na rynku pierwotnym jak też wtórnym. Równocześnie obserwuje się wzrost działalności developerów, którzy oddają do użytku coraz więcej mieszkań, więcej też rozpoczynają. Jest to efekt uruchamianego rządowego programu budowy mieszkań na wynajem.

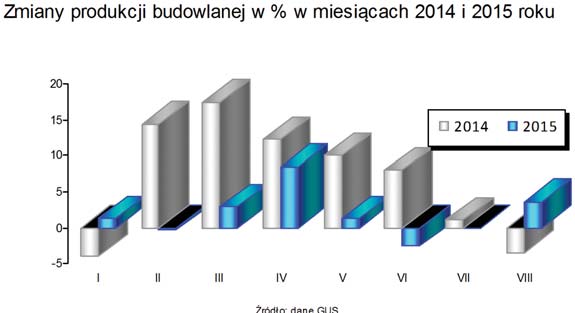

Oczekiwania na wzrost budownictwa były i są duże zarówno w budownictwie mieszkaniowym, jak też infrastrukturalnym. Niestety, potwierdzają się opinie, że budownictwo jest najsłabszym i niestabilnym sektorem w gospodarce, chociaż nadal uzyskuje najwięcej pomocy ze środków unijnych na infrastrukturę. Lata 2012-2013 charakteryzowały się głębokim regresem w budownictwie. Wartość rynku budowlanego w okresie 2 lat zmniejszyła się o prawie 15%1. Od początku 2014 r. oczekiwano na przełamanie „złej passy” ale wyniki były umiarkowane, wprawdzie osiągnięto wzrost (3,6%) ale był niższy od spodziewanego. Niestety, w budownictwie w 2015 r. sytuacja jest nadal niestabilna. Po wzroście obserwowanym w pierwszych miesiącach roku, w maju produkcja budowlana osłabła, a w czerwcu odnotowano spadek o 2,5%, w efekcie po 6 miesiącach 2015 r. produkcja budowlana wzrosła zaledwie o 1%. Lipiec potwierdzał słabą koniunkturę na rynku budowlanym, z kolei sierpień „zaskoczył” 4,8% wzrostem produkcji budowlanej. W tej sytuacji szanse na trwały wzrost w budownictwie są niewielkie.

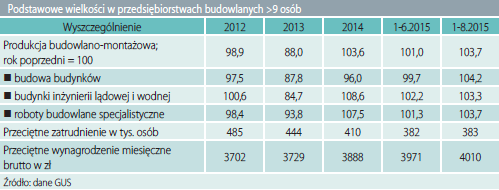

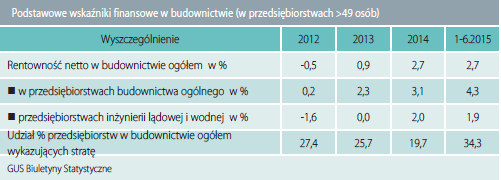

W latach 2012-2013, kiedy budownictwo było w głębokim regresie, nastąpiło załamanie sytuacji finansowej w sektorze, warunki finansowe uległy pogorszeniu, wzrastało zadłużenie przedsiębiorstw, malała rentowność, brak płynności finansowej doprowadzał do upadłości przedsiębiorstw nawet tych, które wcześniej osiągały dobre wyniki. Najwięcej trudności miały firmy budujące autostrady, drogi i obiekty infrastrukturalne. W 2014 r. oznaki poprawy finansowej były w budownictwie coraz wyraźniejsze. Zahamowano rosnące poprzednio „lawinowo” upadłości firm budowlanych, zmniejszyła się liczba firm nierentownych, a wskaźnik rentowności netto wynosił 2,7%.

Opublikowane przez GUS dane o sytuacji finansowej przedsiębiorstw budowlanych w pierwszym półroczu 2015 informują o dalszej stabilizacji finansowej sektora. Najwyższy wskaźnik rentowności notuje budownictwo ogólne, osiągają zyski przedsiębiorstwa realizujące zadania infrastrukturalne, ale zbyt duży jest jeszcze udział przedsiębiorstw przynoszących straty (co trzecie przedsiębiorstwo budowlane nie przynosiło w półroczu zysku).

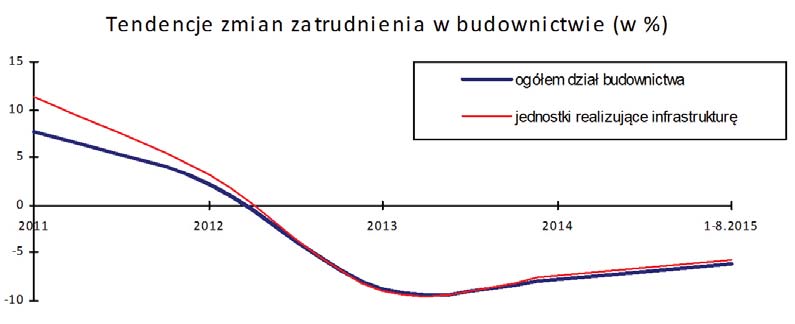

Budowlany rynek pracy odgrywa dużą rolę w krajowej polityce zatrudnienia, a przedsiębiorstwa budowlane są liczącymi się pracodawcami w regionach. W 2011 r. przeciętny stan zatrudnienia w przedsiębiorstwach budowlanych >9 osób wynosił 477 tys. osób. Przy malejącej produkcji w latach 2012-2013 zatrudnienie ograniczano, w 2014 r. zmniejszyło się do 410 tys. osób, a w 2015 ma miejsce dalszy spadek zatrudnienia, chociaż już nie tak gwałtowny, jak w latach wcześniejszych (do 383 tys. osób). W latach 2012-2015 w przedsiębiorstwach budowlanych zatrudniających >9 osób stan zatrudnienia zmniejszył się o blisko 20%. Działalność budowlaną „wspomagają” firmy małe zatrudniające poniżej 9 osób, które elastycznie wpływają na regionalną politykę zatrudnienia w zależności od zmieniającej się koniunktury.

Prognozy budownictwa

Oceny koniunktury w budownictwie obecnie są niekorzystne. Według ostatnich badań (z września br.) poprawę koniunktury sygnalizowało 13% przedsiębiorstw, a jej pogorszenie – 18%. Ponadto prognozy portfela zamówień produkcji budowlano-montażowej po wzroście od stycznia do kwietnia, w kolejnych miesiącach wykazywały tendencję malejącą, a we wrześniu drastycznie się obniżyły (do wartości ujemnych).

Podstawowym wyzwaniem jest ustabilizowanie wahań w działalności budownictwa. Wiele czynników wskazuje, że budownictwo ma szanse na trwałe „wyjście” z regresu, wpływ na to może mieć m.in. ożywiający się rynek inwestycyjny i fundusze unijne na realizację opóźnionych zadań infrastrukturalnych. Potencjalny popyt budowlany jest olbrzymi, m.in. kontynuowanie i rozpoczęcie kluczowych projektów dla bezpieczeństwa energetycznego Polski, „pakiet” inwestycji kolejowych, zaplanowane i jeszcze nie zrealizowane projekty budownictwa drogowego. To wymaga co najmniej powrotu do wolumenu produkcji z okresu przedkryzysowego.

Przemysł

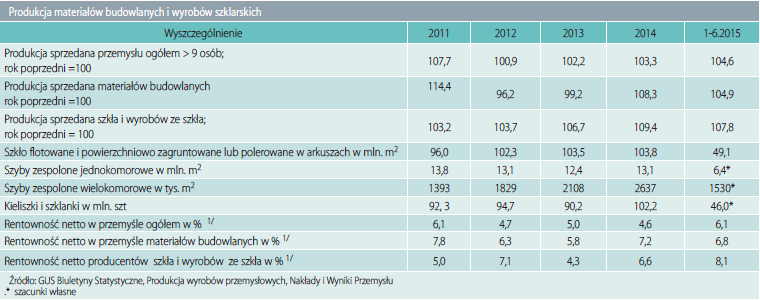

Uwarunkowania makroekonomiczne i dekoniunktura w polskiej gospodarce w latach 2012-2013 wywarły niekorzystny wpływ na przemysł. Wysoki w latach wcześniejszych wzrost produkcji sprzedanej przemysłu był coraz słabszy przy dużych wahaniach w kwartałach. Ale już początek 2014 r. wskazywał, że przemysł wchodzi „na ścieżkę wzrostu”, przy czym najwyższe wskaźniki osiągały branże eksportujące swoje wyroby. Jednakże ograniczenia współpracy gospodarczej z Rosją i Ukrainą negatywnie odbijały się na produkcji sprzedanej i w skali całego roku 2014 wskaźnik wzrostu wynosił 3,3%. Był to wynik słabszy od oczekiwanego. Podkreślić należy, że większość branż uzyskała wysokie wskaźniki wzrostu produkcji (nawet 5-10%). Niższą, niż rok temu produkcję odnotowano w 2014 r. w przemysłach wydobywczych, w energetyce, w przemyśle chemicznym, w produkcji sprzętu transportowego. Wahania koniunktury w budownictwie w niewielkim stopniu ograniczały popyt na materiały, produkcja mineralnych przemysłów pracujących na rzecz budownictwa była w 2014 r. o 9,2% wyższa w porównaniu z rokiem poprzednim. Wzrastała produkcja cementu, betonów, stali konstrukcyjnej i wielu materiałów wykończeniowych.

W 2015 r. przemysł przetwórczy w większości branż nie tylko utrzymuje ale umacnia tendencje wzrostowe. Po 8 miesiącach 5,5% wskaźnik wzrostu produkcji sprzedanej zapowiada stabilny wzrost w najbliższych miesiącach.

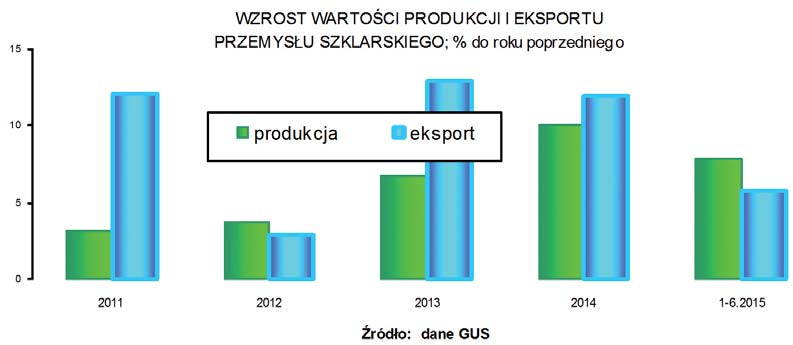

Korzystne wyniki produkcyjne osiągał przemysł szklarski. Jeżeli porównuje się tempo wzrostu całej grupy materiałów budowlanych i branży przemysłu szklarskiego, to w kolejnych latach (nawet w okresie dekoniunktury) produkcja przemysłu szklarskiego wzrastała najszybciej; w zakładach >49 osób odnotowano w 2014 r. 9,4% wzrost, a w pierwszym półroczu 2015 – 7,8%. Jest to wzrost o kilka pkt. proc. wyższy, niż całej branży materiałów budowlanych. Zwiększała się produkcja wszystkich podstawowych wyrobów szklarskich: szkła gospodarczego i innych asortymentów rynkowych, szkła „float”, szyb zespolonych jednoi wielokomorowych. Na wyniki te wpływał nie tylko rynek krajowy ale pozycja polskich eksporterów, zapewniająca stabilność i wzrost eksportu.

Przemysł szklarski dostarcza wyroby na rynek krajowy ale znaczną część swojej produkcji eksportuje. Wahania w produkcji tej branży związane są głównie ze zmianami popytu krajowego, bowiem eksport przedsiębiorstw przemysłu szklarskiego charakteryzuje się tendencją wzrostową przy niewielkich wahaniach. Nawet w okresach dekoniunktury i mniejszego popytu na wyroby ze szkła na rynku krajowym, eksport zapewnia stabilne funkcjonowanie przedsiębiorstw. ich efektywność i wysoką rentowność.

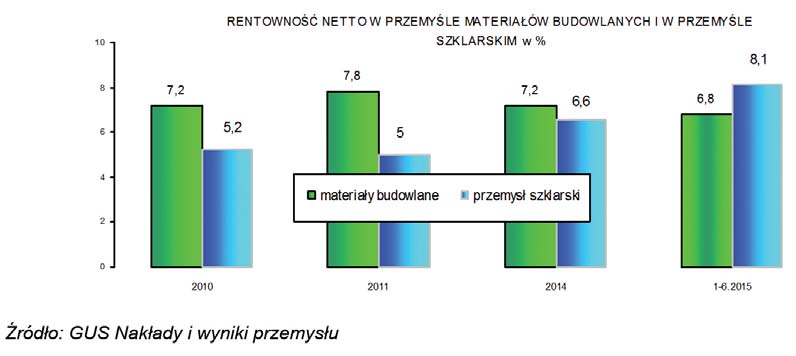

Zarówno przemysł materiałów budowlanych, jak też przemysł szklarski należą do branż o wysokiej rentowności. Nawet w okresie niekorzystnej koniunktury w gospodarce i w przemyśle średnie wskaźniki rentowności netto w zakładach przemysłu materiałów budowlanych były wyższe niż w innych dziedzinach o podobnym profilu produkcji. Wprawdzie w latach 2012-2013 rentowność ulegała niewielkiemu obniżeniu (do 5,8-6,3%), ale w 2014 r. wskaźnik rentowności netto wzrósł do 7,2%. Wszystkie branże mineralnych materiałów budowlanych osiągały w 2014 r. wysoką rentowność (nawet przy niewielkim wzroście produkcji). Najwyższą rentowność netto notowali producenci rynkowych wyrobów porcelanowych (14,1%) przy rosnącej produkcji sprzedanej (o 21,3%). Wysoką rentowność w 2014 r. osiągali producenci cementu, wapna i gipsu (15,8%), przy wzroście produkcji sprzedanej o 4,2%. Rentowność w przemyśle szklarskim była do 2014 r. niższa od średnich wskaźników w całej branży materiałów budowlanych ale utrzymywała się na wysokim poziomie. W pierwszym półroczu 2015 r. rentowność netto przemysłu szklarskiego wzrosła do 8,1% przy wyższej produkcji sprzedanej o 7,8%. W przemyśle szklarskim rentowność zależy od wolumenu i opłacalności eksportu w większym stopniu, niż w innych branżach materiałów budowlanych. Wpływ ma też popyt i ceny na rynku krajowym oraz poprawiająca się organizacja produkcji i obniżanie kosztów.

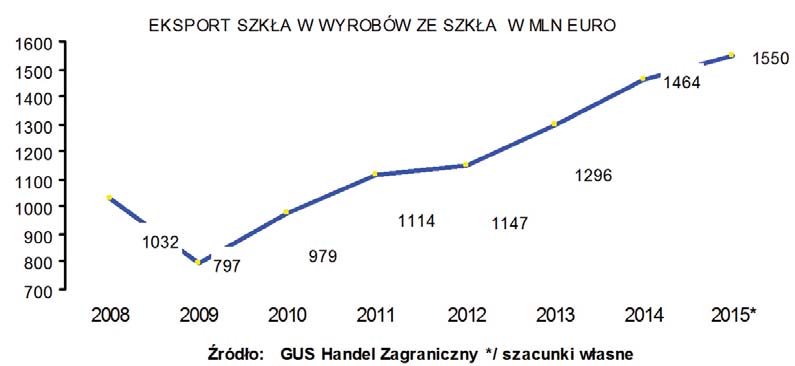

Eksport wyrobów przemysłu szklarskiego

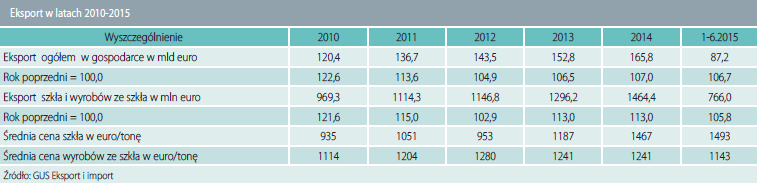

Przemysł szklarski jest liczącym się od lat eksporterem swoich wyrobów, wiele rynków europejskich wysoko ocenia jakość polskich wyrobów ze szkła. W jednym tylko roku 2009 (był to rok narastającego kryzysu na światowych i europejskich rynkach finansowych) nastąpił znaczący spadek eksportu, a na produkcję sprzedaną wpływał popyt krajowy i rynkowe ceny zbytu silniej niż eksport. Zmniejszył się o ¼ eksport polskich wyrobów ze szkła, spadły ceny na rynkach światowych. Odbijało się to negatywnie na produkcji, rynek krajowy (który też miał problemy) nie mógł „wchłonąć” tak znacznych ilości wyrobów ze szkła, które oferowali producenci. Od 2010 r. następowała „odbudowa” rynków zagranicznych. Eksport szkła i wyrobów ze szkła zwiększał się w kolejnych latach i „wspomagał” branżę przemysłu szklarskiego, wzrastał też popyt rynku krajowego. W 2014 r. wartość wyeksportowanych wyrobów ze szkła była o 13% wyższa, niż rok temu, a w okresie 2011-2014 eksport zwiększył się o 50%, przy czym największy wzrost przypada na lata 2013-2014. W pierwszym półroczu 2015 r. eksport wyrobów ze szkła (w tonach) wzrastał o 22%, a w wartości (w euro) o 13%, natomiast eksport szkła płaskiego zwiększył się w pierwszym półroczu 2015 r. o 4,8%, przy nieco niższej wartości (liczonej w euro). Wpływ na te relacje miały ceny; odnotować trzeba na rynkach europejskich wzrost cen szkła „float” i innych rodzajów szkła płaskiego oraz spadek cen szkła gospodarczego.

Najwięcej wyrobów ze szkła eksportujemy do krajów Unii Europejskiej (85% całego eksportu przemysłu szklarskiego). Równocześnie zmniejszał się eksport do krajów Europy Środkowo-Wschodniej. Eksport oddziałuje na produkcję przemysłu szklarskiego bardzo silnie. W latach 2011-2014 (za wyjątkiem roku 2012) eksport wyrobów przemysłu szklarskiego wzrastał szybciej od produkcji. Wstępne dane wskazują, że w pierwszym półroczu 2015 r. produkcja wzrasta szybciej od eksportu, przy istotnych różnicach w eksporcie szkła płaskiego i wyrobów ze szkła.

Podsumowanie

Gospodarka polska notuje stabilny ponad 3% wzrost przy korzystnych wskaźnikach w większości dziedzin gospodarki. Polska znajduje się wśród krajów UE o najwyższym wzroście. W żadnym z kwartałów nie odnotowano w Polsce ujemnego wskaźnika wzrostu gospodarczego. Zwiększa się skłonność przedsiębiorstw do inwestowania (wzrastają nakłady inwestycyjne), przy poprawiającej się rentowności przedsiębiorstwa przeznaczają na inwestycje więcej środków własnych. Eksport wzrasta mimo ograniczeń w obrotach w handlu zagranicznym z Rosją i Ukrainą. Na rynku pracy następuje poprawa, zmniejsza się bezrobocie. Tendencje wzrostowe obserwuje się w przemyśle, przy czym najlepsze wyniki osiągają eksporterzy. Budownictwo jest najsłabszym i niestabilnym sektorem w gospodarce, chociaż uzyskuje wiele środków pomocowych. W ocenie stanu aktualnego i perspektyw wzrostu przemysłu szklarskiego należy podkreślić, że przemysł ten charakteryzuje się wzrostem szybszym, niż wiele innych branż, przy czym wzrost ten jest trwały, ponadto należy do branż o wysokiej rentowności. Jest to dziedzina powiązana i uzależniona od eksportu, istotny jest też popyt rynku krajowego, który zależy od budownictwa – liczącego się odbiorcy szkła płaskiego. Polscy producenci wyrobów ze szkła mają dobrą i utrwaloną pozycję na rynkach zagranicznych. Pierwsze półrocze 2015 charakteryzowało się rosnącym eksportem; wyniki są nieco słabsze w asortymentach szkła płaskiego, ale popyt na szkło gospodarcze jest na rynkach zagranicznych nadal wysoki. Trwałość powiązań eksportowych jest „zabezpieczeniem” wahań popytu krajowego.

Perspektywy rozwoju polskiej gospodarki są korzystne, należy jednak uwzględniać „korekty” wynikające z powiązań gospodarczych i politycznych z UE i krajami Europy Wschodniej, Jest to rok wyborczy w Polsce i zapowiadane są zmiany w polityce gospodarczej.

Prof. dr Zofia Bolkowska

1Do wartości rynku budowlanego zalicza się produkcję budowlano- montażową zrealizowaną przez przedsiębiorstwa o liczbie pracujących > 9 osób, szacunkową wartość produkcji przedsiębiorstw małych (do 9 pracujących) oraz wartość robót zrealizowanych systemem gospodarczym. Wartość rynku budowlanego szacowana jest raz w rok

Całość artykułu w wydaniu drukowanym i elektronicznym

Inne artykuły o podobnej tematyce patrz Serwisy Tematyczne

Więcej informacji: Świat Szkła 10/2015